CDN概念:网宿科技、二 六 三、南兴股份,全部涨停(市场未被挖掘的唯一CDN遗珠:捷成股份)

独家稀缺壁垒:A股唯一“海量IP+自研跨境CDN”双卡位标的

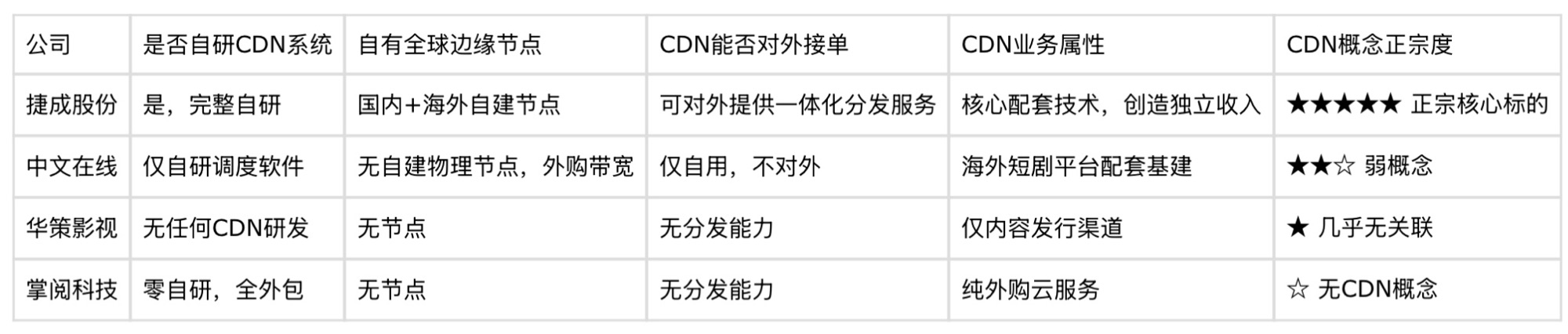

市场中CDN赛道分为两类:一是网宿科技等通用CDN企业,主营对外售卖公有带宽,无自有影视版权资源;二是中文在线、掌阅科技等内容出海企业,手握IP但无底层分发技术,需外购传输服务。捷成股份是市场稀缺的双重属性标的,两大业务相互赋能,构建难以复制的行业壁垒

事件:7月6日人M网发文“政策赋能新型CDN服务体系”,7月7日美股CDN板块上涨。叠加谷歌云5月全球CDN涨价40-100%、网宿2月已率先提价35-40%,CDN正从流量管道升级为AI推理边缘算力核心基础设施。

一、CDN通俗定义(大白话)

CDN全称Content Delivery Network,内容分发网络。

简单比喻:

源服务器=总工厂;全国各地/海外的边缘节点服务器=遍布各地的前置仓库。

平台提前把视频、图片、短剧文件复制存到就近仓库,用户刷视频、看短剧时,直接从家门口的“仓库”取内容,不用千里迢迢连总工厂,解决卡顿、加载慢、跨洋传输延迟高的问题。

核心工作逻辑

1. 内容预缓存:把影视、短剧、网页资源分发到全球各地机房节点;

2. 智能就近调度:系统自动匹配离用户最近的节点传输数据;

3. 减轻源头压力:海量流量分流到边缘服务器,防止源站崩溃;

4. 跨境加速(短剧出海核心):国内短剧销往欧美、东南亚,海外本地节点缓存,大幅降低跨洋带宽成本、消除播放卡顿。

二、CDN核心三大作用(对应A股炒作逻辑)

1. 视频/直播加速

短视频、长视频、AI短剧、直播最刚需。没有CDN,海外用户看国产短剧会严重缓冲、断流,海外短剧平台必须配套CDN服务才能正常运营。

2. 降本增效

大量流量走本地节点,企业能节省60%以上跨地域、跨境带宽采购成本,提升毛利率。

3. 高并发抗流量

AI短剧批量上线、海外流量爆发时,分布式节点分散压力,不会出现服务器瘫痪。

是向各行各业售卖加速服务,带宽收入为核心利润来源。

2、传媒股附带CDN属性(只服务自家影视/短剧业务,不对外大规模卖带宽)

① 正宗配套CDN:捷成股份

自研音视频专用CDN调度系统,自建国内广电节点+200+国家海外边缘缓存节点,给字节、昆仑万维等AI短剧平台提供「版权+跨境CDN加速」打包服务,CDN技术直接产生业务收入,是传媒板块唯一自有跨境CDN硬件资产标的。

② 弱CDN概念:中文在线

海外短剧平台需要加速,但没有自建服务器节点,只是自研调度软件,带宽全部外购第三方CDN,仅自用不对外接单。

③ 无CDN概念:华策影视、掌阅科技

完全没有自研分发系统、无自建节点,海外视频播放全部租用亚马逊、腾讯云第三方CDN,自身不掌握CDN基础设施,仅蹭“内容出海”题材,不属于CDN概念股。

四、当下炒作CDN概念的核心催化(贴合AI短剧行情)

1. AI短剧出海爆发,海外跨境传输需求暴涨,海外CDN带宽价格持续涨价;

2. 美股AI视频、流媒体公司持续大涨,全球视频流量指数级增长,CDN作为底层基础设施价值重估;

3. 国内扶持文化出海,拥有自有全球分发网络的企业具备独家成本优势,订单持续放量。

近期海外AI应用赛道持续走强,昆仑万维天工AI、快手可灵AI接连创下AI短剧商业化融资、营收里程碑,全球AI原生短剧流量迎来指数级爆发。跨境传输卡顿、海外带宽成本高企成为全行业共同痛点,具备自研音视频CDN全球分发能力的企业迎来黄金发展窗口。捷成股份(300182)作为A股极少数手握自研垂直音视频CDN+全球海外分发节点+海量影视IP的复合型标的,区别于纯带宽售卖的通用CDN厂商,依托“内容+传输”闭环壁垒深度受益AI短剧出海浪潮,估值修复空间广阔。

一、底层技术根基:自研音视频CDN系统,深耕分发技术十余年

捷成股份起家于广电音视频技术解决方案,早在行业发展初期便自主研发完整CDN推流、边缘缓存、多链路加速全套技术栈,拥有完整软件著作权,并非外购第三方网络服务,核心技术完全自主可控。

1. 国内广电私有CDN基本盘稳固

公司面向全国广电网络、三大运营商IPTV/OTT搭建本地化边缘缓存集群,是电视台、有线电视平台高清视频分发核心服务商。针对4K/8K超高清内容做传输专项优化,弱网自适应、高并发推流技术成熟,每年持续稳定获取政企技术服务订单,提供不受互联网周期影响的稳健现金流。国内长短视频平台抖音、快手、腾讯视频等采购公司版权内容时,同步打包采用捷成自研CDN分发服务,实现版权交付、云端转码、边缘加速一体化交付,技术服务收入持续跟随平台流量稳步增长。

2. 定制化适配AI视频分发,形成技术差异化优势

传统通用CDN仅标准化传输各类网络文件,而捷成CDN系统专门针对AI批量生成短剧、动态漫优化,支持海量AI素材云端缓存、多分辨率智能分发、批量文件并行传输。当前AI短剧单平台日产出内容量是传统剧集数十倍,对分发带宽、缓存调度、并发承载能力要求大幅提升,公司自研分发系统完美匹配行业新需求,技术壁垒持续拉开与普通内容厂商差距。

二、核心增量逻辑:自建全球跨境CDN分发网络,直击短剧出海核心痛点

当前AI短剧出海最大行业痛点集中在跨境传输:国际网络波动导致播放卡顿、海外商用带宽采购成本高昂、多区域本地化分发能力缺失。绝大多数短剧、网文出海企业仅拥有内容制作能力,底层传输完全依赖第三方CDN厂商,利润持续被带宽成本侵蚀;而捷成股份提前布局全球本地化分发节点,构建覆盖200+国家和地区的跨境私有CDN网络,形成独家竞争壁垒。

1. 完善海外节点矩阵,海外流量本地缓存

公司旗下华视网聚搭建全球化发行体系,在东南亚、欧美、中东、拉美等短剧核心消费区域布局海外边缘缓存节点,AI短剧内容直接本地化存储分发,大幅降低跨洋传输延迟,解决海外用户播放卡顿问题。目前公司在YouTube搭建300余条垂直影视频道,总订阅用户超5000万,Facebook粉丝近千万,自有流量渠道搭配自研跨境CDN,实现“内容生产—云端分发—终端播放”全链路闭环。

2. 绑定头部AI短剧平台,CDN分发需求持续放量

行业头部AI短剧厂商均为公司核心客户:与字节跳动签订5亿AI短剧年度合作订单,同步覆盖国内红果短剧与海外TikTok短剧赛道;深度对接昆仑万维DramaWave海外AI短剧平台,为平台80%AI原生新增内容提供跨境传输支撑。随着海外AI短剧ARR持续突破,平台内容产出规模指数级增长,直接拉动公司跨境CDN分发、海外带宽配套服务需求,海外业务毛利率稳定维持50%以上,成为第二增长曲线。

3. 海外本地化运营配套CDN,降低综合运营成本

对比同行外购海外CDN带宽,捷成自有全球分发网络能够大幅压缩海外发行成本。公司同步在新加坡设立东南亚版权中心、落地沙特2030文化合作项目,依托本地化CDN节点实现多语种AI短剧一键分发,海外分账收益扣除传输成本后,净利率显著高于无自有分发能力的竞品公司。

三、独家稀缺壁垒:A股唯一“海量IP+自研跨境CDN”双卡位标的

市场中CDN赛道分为两类:一是网宿科技等通用CDN企业,主营对外售卖公有带宽,无自有影视版权资源;二是中文在线、掌阅科技等内容出海企业,手握IP但无底层分发技术,需外购传输服务。捷成股份是市场稀缺的双重属性标的,两大业务相互赋能,构建难以复制的行业壁垒:

1. 10万小时海量影视IP赋能CDN流量

公司国内存量正版影视、短剧、动漫版权超10万小时,持续为自有全球CDN网络填充内容流量,既降低节点空置成本,又可对外打包“版权+分发”一体化服务,创造差异化收费模式。同时存量星爷等经典IP持续发酵,带动老片海外二次传播,持续稳定消耗跨境分发带宽。

2. CDN分发反哺内容出海业务扩张

依托低成本、高稳定的全球传输网络,公司承接海内外各类AI短剧、动态漫发行订单具备显著价格优势,持续抢占海外短剧市场份额,形成“内容越多、流量越大、分发成本越低、订单越多”的正向循环。

3. 政策双重红利加持

公司连续多年获评国家文化出口重点企业,AI短剧出海、跨境数字内容分发属于政策重点扶持赛道;同时全球AI算力、视频流量扩张带动CDN行业带宽涨价,公司自有海外节点资产价值迎来重估。

四、业绩弹性清晰,多重催化持续落地

1. 行业景气催化

美股AI应用、流媒体企业持续大涨,验证全球AI付费内容商业化逻辑,海外AI短剧市场规模2025年同比增速超130%,海量AI生成视频持续拉动跨境CDN基础设施需求;

2. 订单落地催化

字节AI短剧大额框架订单持续交付,昆仑万维DramaWave、快手可灵AI等头部平台AI内容产能持续释放,长期稳定拉动跨境分发业务增量;

3. 产能扩张催化

常州千部AI短剧超级工厂落地,年产数百部AI短剧全部通过自有全球CDN网络向海外发行,内部流量自给自足进一步放大业务利润;

4. 估值修复催化

当前市场仅将捷成定义为版权传媒个股,尚未充分定价稀缺跨境CDN资产价值。对比纯CDN企业、短剧出海同行,公司兼具技术壁垒与业绩弹性,估值存在显著预期差。

五、总结

AI原生短剧全球化是未来数年数字文化产业核心主线,而跨境CDN分发是内容出海不可或缺的底层基础设施。捷成股份凭借十余年自研音视频CDN技术、覆盖200余国全球分发节点、十万小时海量影视IP,打造A股独一份的“传输+内容”全产业链闭环。伴随海外AI短剧流量持续爆发,公司跨境CDN业务收入、毛利有望持续高速增长,叠加行业政策、头部平台订单多重催化,当前估值具备充足修复空间,是AI短剧出海+跨境CDN双赛道核心受益标的。

风险提示:海外带宽采购成本波动;海外市场竞争加剧;AI短剧行业发展不及预期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。