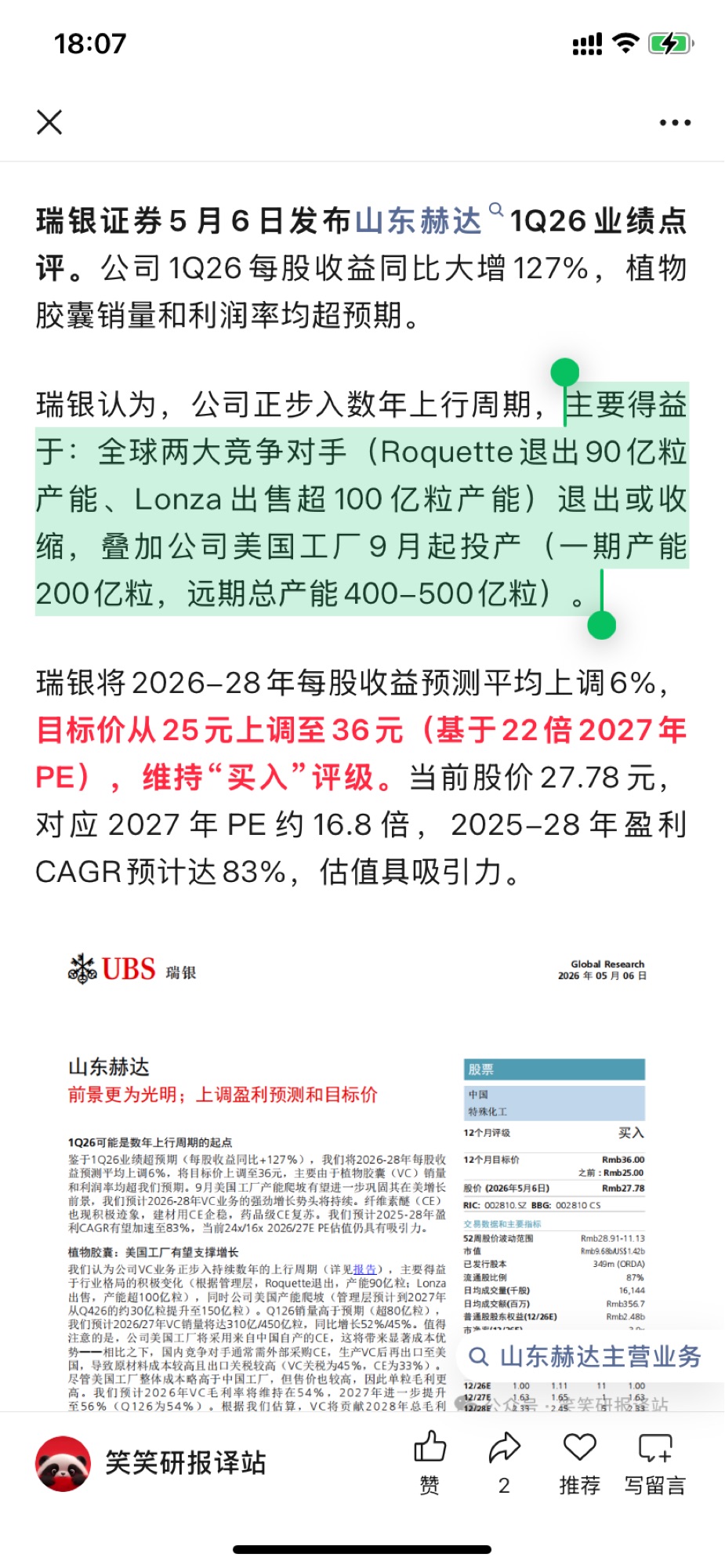

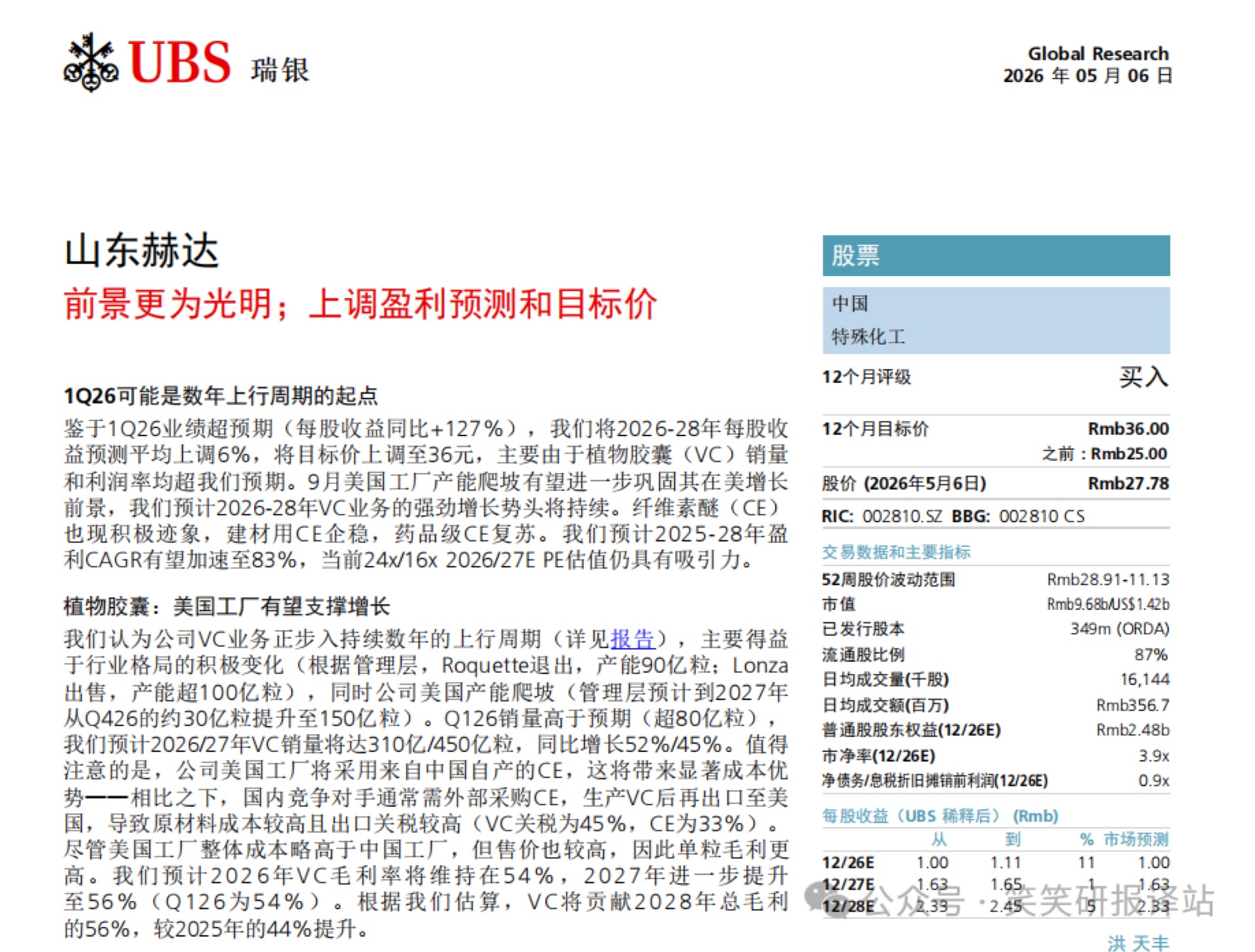

瑞银将2026-28年每股收益预测平均上调6%,

目标价从25元上调至36元(基于22倍2027年PE),维持“买入”评级。

当前股价27.78元,对应2027年PE约16.8倍,2025-28年盈利CAGR预计达83%,估值具吸引力。

核心观点:

1、植物胶囊:美国工厂投产+行业格局优化,增长加速全球植物胶囊行业正经历供给收缩:Roquette退出其美国90亿粒产能,Lonza出售超100亿粒产能。山东赫达作为全球为数不多的垂直一体化厂商(自产纤维素醚原料),具备显著成本优势。公司美国工厂将于今年9月投产,预计4Q26产量约30亿粒,

2027年上半年一期满产(对比国内产能300亿粒)。美国工厂采用中国自产CE原料,有效关税从VC的45%降至CE的33%,且美国本土生产更受客户青睐。公司1Q26VC销量超80亿粒,瑞银预计2026/27年销量将达310亿/450亿粒,同比增长52%/45%。VC毛利率Q126已达54%,预计2026年维持54%、

2027年进一步提升至56%。到2028年,VC预计贡献总毛利的56%(2025年为44%)。2、纤维素醚:建材及药品级双双回暖尽管中国房地产仍存挑战,公司建材级CE已现积极迹象:1Q26销量同比增长31%,毛利率从1Q25的2.7%大幅回升至13.5%,受益于行业整合和公司聚焦海外市场(占总销量三分之二,毛利率更高)。药品级CE同样超预期:1Q26销量同比增长20%,毛利率回升至约40%。公司已开拓新客户(包括一家潜在需求达数千吨级的全球制药客户),瑞银将该业务2026/27年收入增速预测上调至50%/35%。

3、盈利预测与估值:目标价上调至36元基于VC销量和利润率超预期,瑞银将2026/27/28年每股收益预测分别上调11%/1%/5%至1.11元/1.65元/2.45元。预计2025-28年盈利CAGR达83%(对比2022-25年为-27%)。新目标价36元基于22倍2027年PE(此前为25倍2026年PE),估值倍数与公司2023-25年均值相当,且VC的消费品属性(保健品行业)支撑较高估值。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。