今天想聊一聊中天精装.东阳三个壳里面我觉得预期差最大的就是中天了..

对比中天 东望 高科 和德龙来说,只有中天 东望的 完全实控人是东阳国资.

实控人是谁,这一点很重要.懂得都懂..只有实控人旗下的并购才能展现实控人的能力.

国资的掌舵人是谁? 他是需要业绩呢还是其他的呢?国资不是私产,想明白这一点很重要.

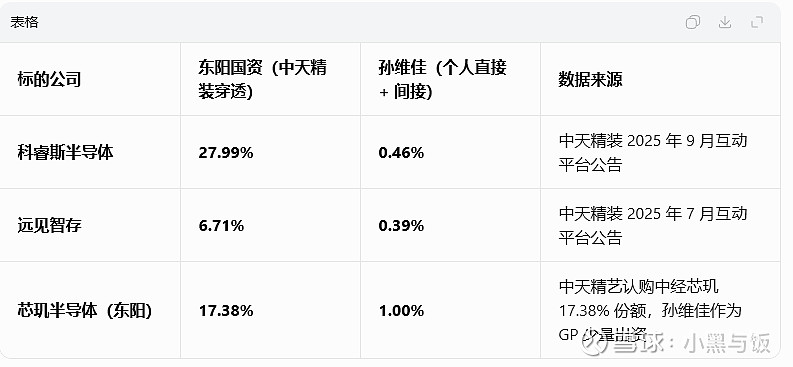

那东阳旗下的资产一个科睿斯 一个远见智存 一个芯玑东阳.

这几个核心资产的孙维佳实际持股比例都不大.虽然孙维佳通过GP身份取得了日常经营权,但是要注意,

日常经营权

是不等于

实际控制权的…

实际上按照深层次的穿透,东阳政府在这三家公司的实际持股是远远要大于这个上面表格的,因为东阳市还通过其他的方式持股.实际上的份额应该是这样

按照这个逻辑去去推理.加上东阳国资的诉求,即便是装资产,第一顺位也应该是东阳国资完全实控的公司去装,而不是说装到GP实控人旗下的资产.重大的资产处理GP是无法自主决定的.你一个东阳国资占主要投资比例的公司,你装入一个个人实控公司的旗下,不优先装入东阳国资实控旗下的壳. 那是不是容易被人诟病国有资产利益输送?

那么整个东阳国资完全实控的就两家一家东望时代

一家中天精装, 而这两家里面只有中天精装是在每个半导体产业里面都有参股的..所以按照逻辑推理中天精装才是最有可能的那一个.那么对比整个德龙汇能从924到现在来看的涨幅接近5倍来说,

中天精装的空间能有多大呢????

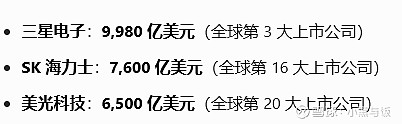

我就单单说一个远见智存.

全球能量产HBM3和HBM3E的公司只有三星 海力士

美光

说句好听的话 远见智存可能就是中国版海力士..即便不考虑资产装入的话.中天精装值多少?

现在全球算力的核心瓶颈就在HBM上面,几乎是最最最核心的东西都.国产算力的核心瓶颈就是HBM带宽..

如果远见智存对比海力士,科睿斯对比兴森科技.那光单单这部分中天精装的股权就值得多少?更不谈他的注入资产正统性比德龙可能更纯正.

作者:小黑与饭

链接:https://xueqiu.com/4342155085/387231328

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。