第一部分:🧠主线题材卡

题材一:🧠 AI基础设施 / 超大规模智算集群 / Token定价权

① 事件逻辑(发生了什么)

【事件背景】

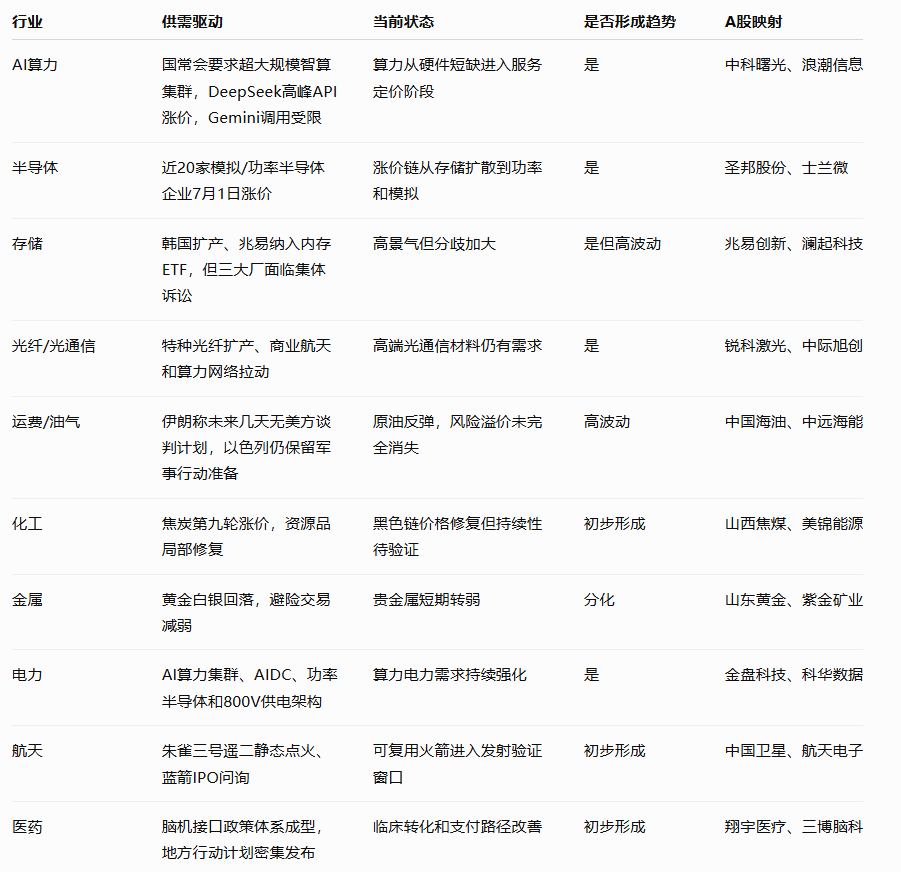

今天AI主线的核心,不再只是“光模块、存储、PCB继续涨”,而是上升到更高层级:国家层面明确推进超大规模智算集群建设,产业端开始出现算力供给紧张、API高峰涨价、Token计费重定价。国务院常务会议听取人工智能发展情况汇报,明确提出要加快关键技术攻关和超大规模智算集群建设,强化高质量数据供给,深入实施“人工智能+”行动,促进智能产品和服务规模化商业应用。

与此同时,国务院印发《教育发展“十五五”规划》,提出推进人工智能全学段教育,提升学生人工智能素养。这意味着AI不只是产业政策,也开始进入教育体系和长期人才供给体系。

【核心表述】

今天最重要的产业信号有三个:第一,DeepSeek对V4 Pro和V4 Flash模型高峰时段API价格调整为平时2倍,说明模型服务开始出现“高峰定价权”;第二,谷歌限制Meta使用Gemini,因为Meta算力需求超出现有承载能力,说明顶级模型服务已经出现算力供给瓶颈;第三,Anthropic与亚马逊重新谈判,从按计算小时计费改为按Token收费,说明AI商业模式正在从“算力租赁”走向“Token消耗计价”。

这三个信号合在一起,说明AI产业链正在从硬件短缺进入算力服务短缺与Token定价权阶段。过去市场更多炒GPU、HBM、光模块、PCB,现在开始交易“算力谁供给、Token谁定价、模型服务谁有议价权”。

【是否为新增信息】

是,而且是主线层级的新增。前期AI硬件涨价主要体现为存储、MLCC、铜箔、光模块、封装、液冷等上游环节紧张;今天的新增是这种紧张已经向模型服务端传导,表现为API高峰涨价、云模型调用受限、Token计费重估。

【与既有政策关系】

这与前期“人工智能+信息通信”、算力网、数据要素、智能体互联标准、AI教育体系是一条连续线。AI应用规模化的前提是算力、数据、人才和监管同时补齐,今天政策端和产业端正好形成共振。

② 供需推演(核心模块)

【是否产生真实供需变化】

已经产生。算力需求不再只来自大模型训练,而是来自企业智能体、API调用、AI教育、AI办公、AI搜索、AI客服、AI编程、AI终端等持续推理需求。DeepSeek高峰API涨价、谷歌限制Meta调用Gemini、Anthropic转向Token计费,都说明需求已经高到需要用价格和配额来调节。

📈【需求端变化】谁会买?为什么买?是否有预算支撑?

买方包括互联网平台、企业客户、开发者、云厂商、教育机构、政企数字化客户、智能体平台和AI应用公司。它们买的不是单纯GPU,而是稳定可用的模型调用能力、推理算力、API接口、Token额度和数据服务。预算支撑来自企业数字化、AI应用部署、教育信息化、智能体平台建设和云服务支出。特别是AI进入全学段教育后,长期需求端会从企业扩展到教育体系和个人学习场景。

📉【供给端变化】是否有产能收缩?是否有技术瓶颈?是否有行政限制?

供给端不是产能收缩,而是高质量算力供给不足。瓶颈在GPU/ASIC、HBM、数据中心电力、液冷、网络互联、模型推理优化和云服务调度。超大规模智算集群建设,本质就是解决供给端瓶颈。

⏳【持续性判断】

1—3天,市场会交易智算集群、算力租赁、AI应用、Token计费和智能体平台;1—2周,看DeepSeek涨价后是否有其他模型服务商跟进,看云厂商是否继续限制高强度调用;季度级,看智算中心订单、GPU服务器交付、API调用收入;年度级,这条线会成为AI基础设施的长期主线。拐点在于模型API价格、Token调用量、智算集群建设进度、云厂商资本开支、数据中心电力供给。

【结论】

这是今天最重要的主线之一。AI已经从“硬件缺货”向“算力服务定价权”升级,最核心的变化是:谁拥有稳定算力、谁拥有模型调用入口、谁能把Token消耗变成收入,谁就拥有新的产业定价能力。

③ 最受益细分(产业链定位)

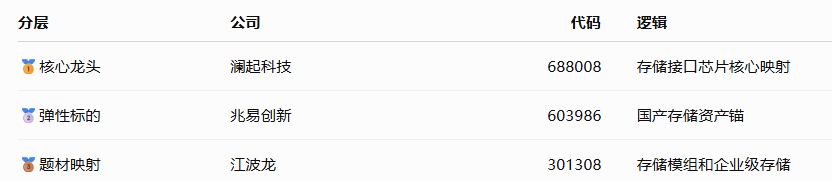

④ 基本面龙头标的(三层结构)

⑤ 历史类比

这类似2021年汽车缺芯周期中的模拟、功率和MCU涨价,也类似2017—2018年被动元件从高端向通用规格扩散的阶段。不同的是,本轮需求端多了AI数据中心和AIDC电源架构,供需矛盾不只来自汽车,而是来自AI、汽车、工业和机器人多场景共振。

当前阶段是涨价扩散期。

⑥ 综合评估

题材三:🚀 商业航天 / 可复用火箭 / 低成本发射

① 事件逻辑

【事件背景】

朱雀三号遥二可复用运载火箭在东风商业航天创新试验区完成静态点火试验。xx社和xx网均披露,本次试验检验了火箭系统、发射场系统及两者间匹配性,各系统工作正常,后续将按计划开展发射准备工作。

同时,蓝箭航天科创板IPO审核状态为已问询,招股书显示,其与上海垣信卫星科技有限公司签署了火箭发射服务合同,商业发射订单逐渐进入资本市场视野。

【核心表述】

这条线的核心不是普通“火箭发射成功”,而是可复用火箭进入发射前关键地面验证阶段。可复用意味着降低发射成本,提高发射频率,最终服务于低轨卫星互联网、手机直连卫星、商业航天组网和太空算力等方向。

【是否为新增信息】

是。此前商业航天更多依靠SpaceX估值锚、卫星发射事件和政策催化;今天新增的是国内可复用火箭静态点火完成,且蓝箭航天IPO进程与订单披露进一步强化商业化路径。

【与既有产业趋势关系】

它与低轨卫星组网、垣信卫星、千帆星座、手机直连卫星、6G空天地一体网络是一条连续链。卫星互联网要真正放量,核心前提就是低成本、高频次、可复用发射能力。

② 供需推演

【是否产生真实供需变化】

短期不是大规模收入爆发,但中期会改变发射供给能力。低轨星座需要大量卫星入轨,传统一次性火箭发射成本高、频率低;可复用火箭若验证成功,会降低发射成本、提高周转效率,改善商业航天供给端。

📈【需求端变化】谁会买?为什么买?是否有预算支撑?

买方包括卫星互联网公司、通信运营商、遥感公司、商业航天载荷客户、国防与科研机构。它们购买的是发射服务和入轨能力。需求来自低轨星座组网、手机直连、遥感监测、卫星通信和未来太空算力。预算支撑来自星座建设、商业客户合同和国家空间基础设施投入。

📉【供给端变化】是否产能收缩?是否有技术瓶颈?是否有行政限制?

供给端瓶颈非常明确:火箭可复用回收、发动机可靠性、发射场匹配、一级返回控制、重复使用维护成本、发射许可与排期。静态点火只是关键验证,不等于商业闭环完成,但它是飞行试验前的重要节点。

⏳【持续性判断】

1—3天,市场会围绕可复用火箭、商业航天、卫星互联网做事件发酵;1—2周,看后续飞行试验准备和IPO审核进展;季度级,看发射任务是否成功、回收是否验证;年度级,看星座订单和发射频率。拐点是发射成功率、回收验证、订单金额、星座建设节奏、IPO进展。

【结论】

商业航天属于供给端降本型中长期主线。短期情绪弹性强,真实供需改善要看可复用飞行试验和订单兑现。

③ 最受益细分

④ 基本面龙头标的(三层结构)

⑤ 历史类比

类似新能源车早期从整车样车走向量产验证,也类似商业航天从政策支持进入“订单+IPO+发射验证”的阶段。当前处于技术验证期向商业化验证期过渡。

⑥ 综合评估

题材四:🧠 脑机接口 / 医疗支付 / 未来产业政策加速

① 事件逻辑

【事件背景】

近日广东、安徽两地相继发布脑机接口发展行动计划,围绕技术攻关、临床转化、产业集群培育、医保支付、标准建设等方向完善配套扶持政策,国内脑机接口产业政策体系加速成型。

【核心表述】

脑机接口这条线的关键变化,是从“科研概念”转向“地方产业政策 + 临床转化 + 医保支付路径”。尤其广东前期明确按规定将脑机接口相关服务纳入医疗服务价格项目、符合条件的项目纳入医保支付范围后,市场开始重新评估脑机接口的商业闭环。

【是否为新增信息】

是延续强化信息。前期副总理调研脑机接口,随后广东、安徽落地行动计划,说明脑机接口从国家关注转向地方产业落地。这类题材短期收入不大,但政策连续性明显增强。

【与既有产业趋势关系】

它与生物医药新兴支柱产业、AI医疗、康复机器人、神经调控、未来产业是一条线。脑机接口要商业化,不能只靠算法和电极,还需要临床场景、医院支付、医保覆盖和康复设备落地。

② 供需推演

【是否产生真实供需变化】

短期不会立刻产生大规模订单,但中期支付路径改善明显。脑机接口过去卡在“技术展示有亮点、商业支付不清晰”,现在地方政策开始把医疗服务价格、医保支付、临床转化和产业集群纳入框架,会改善医院端采购和患者端支付预期。

📈【需求端变化】谁会买?为什么买?是否有预算支撑?

买方包括医院、康复机构、科研平台、神经疾病患者、运动功能障碍患者和康复医疗服务机构。买的原因是脑机接口可用于神经康复、运动功能重建、辅助沟通、脑疾病诊疗和健康监测。预算支撑来自地方产业基金、医院设备采购、科研经费和医保支付探索。

📉【供给端变化】是否产能收缩?是否有技术瓶颈?是否有行政限制?

供给端主要是技术瓶颈和医疗监管。电极材料、信号采集、算法解码、植入安全、长期稳定性、医疗器械注册都需要验证。医保支付改善需求端,但不会降低临床有效性和安全性门槛。

⏳【持续性判断】

1—3天,市场交易脑机接口、康复医疗、神经调控;1—2周,看安徽、广东后续项目和地方基金是否跟进;季度级,看医疗服务价格项目、医院采购、临床转化项目;年度级,看产品注册和医保支付执行。拐点是临床验证、产品注册、医保支付、医院采购、地方产业基金。

【结论】

脑机接口是政策催化强、产业周期长的未来产业分支。短线情绪占比较高,但如果支付路径继续清晰,中期逻辑会明显增强。

③ 最受益细分

④ 基本面龙头标的(三层结构)

⑤ 历史类比

类似创新医疗器械从科研成果进入收费项目和医保支付探索的早期阶段。当前仍不是业绩大爆发期,但政策连续性和支付预期提升后,题材位置从“远期概念”升级为“临床转化观察期”。

⑥ 综合评估

第二部分:🧩加更主题卡

加更主题一:📚 AI教育 / 全学段人工智能教学

1. 事件逻辑

国务院印发《教育发展“十五五”规划》,提出推进人工智能全学段教育,提升学生人工智能素养,强化科学教育和人文教育协同。

2. 供需判断(简版)

这是长期需求培育。需求端来自学校AI课程、教辅内容、AI教学平台、教师培训和教育信息化;供给端需要课程体系、模型安全、教育数据治理和软硬件配套。短期不是最强题材,但中期有望成为AI应用的重要场景。

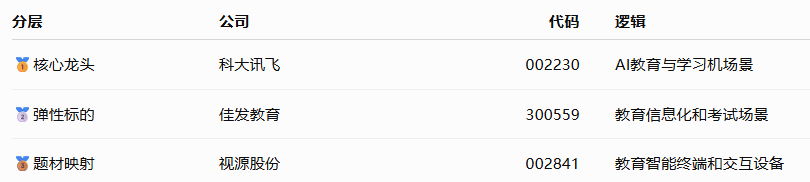

3. 三层A股标的

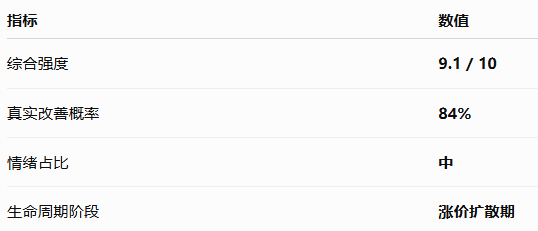

4. 强度评分

7.5 / 10

5. 生命周期阶段

政策启动期

加更主题二:🪨 焦炭第九轮涨价 / 黑色资源链

1. 事件逻辑

河北、天津钢厂落地焦炭第九轮涨价,湿熄焦上调50元/吨,干熄焦上调55元/吨,7月1日全面执行。

2. 供需判断(简版)

焦炭涨价说明黑色产业链局部供需改善,但持续性要看钢厂利润、铁水产量、焦煤成本和环保限产。短期是涨价催化,中期要看能否传导到焦化企业利润。

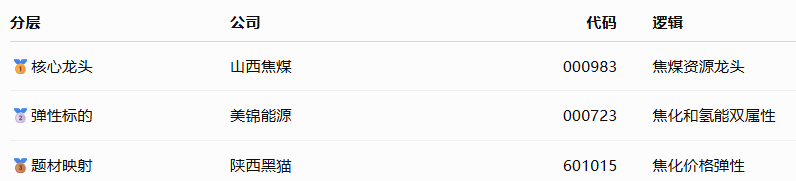

3. 三层A股标的

4. 强度评分

6.9 / 10

5. 生命周期阶段

涨价验证期

加更主题三:🛰️ 国产全栈计算平台 / 自主算力生态

1. 事件逻辑

中科院联合单位发布“异算方舟”国产全栈计算平台,目标是解决国产算力软件适配和代码迁移难题,完善自主可控算力生态。

2. 供需判断(简版)

国产算力的瓶颈不只是芯片性能,也包括软件生态和迁移成本。异构计算平台如果降低迁移难度,会提升国产GPU、CPU、AI加速卡在政企和科研场景中的可用性。

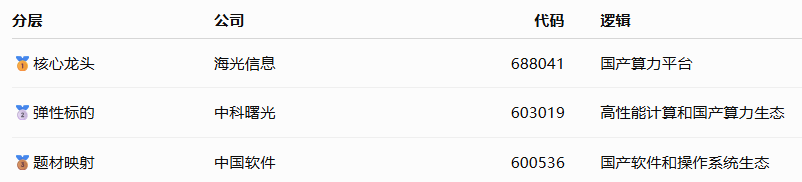

3. 三层A股标的

4. 强度评分

7.7 / 10

5. 生命周期阶段

生态补链期

加更主题四:🧾 内存价格诉讼 / 存储高景气风险提示

1. 事件逻辑

三星、SK海力士、美光因涉嫌操纵内存价格并限制全球供应遭到集体诉讼。

2. 供需判断(简版)

这不是直接利空供需,但会对存储涨价叙事形成情绪扰动。短期看诉讼进展和市场解读,中期仍看真实价格、库存、HBM需求和资本开支。对A股而言,更像高景气主线中的风险提示,而不是趋势反转信号。

3. 三层A股标的

4. 强度评分

风险提示项,不单独给正向强度

5. 生命周期阶段

高景气分歧期

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。