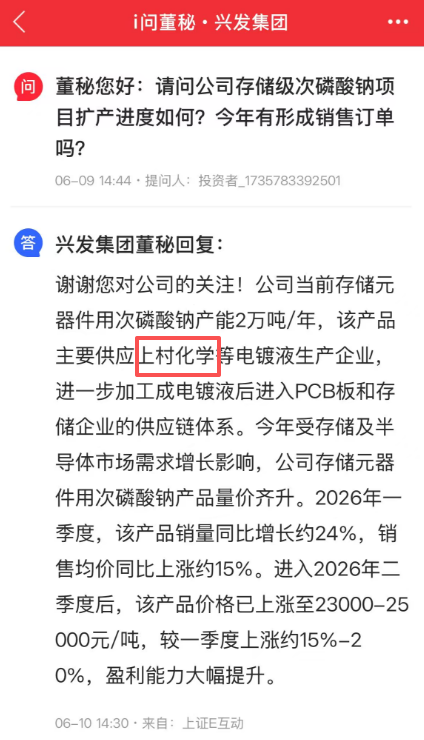

储存上游次磷酸钠全球第二(供货海力士等储存企业)

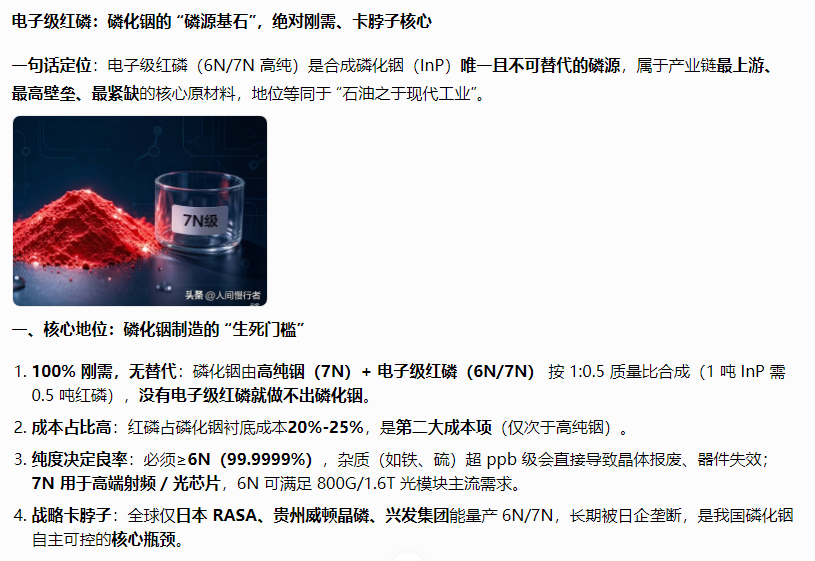

【一句话定位:电子级红磷(6N/7N 高纯)是合成磷化铟(InP)唯一且不可替代的磷源,属于产业链最上游、最高壁垒、最紧缺的核心原材料,地位等同于 “石油之于现代工业”】

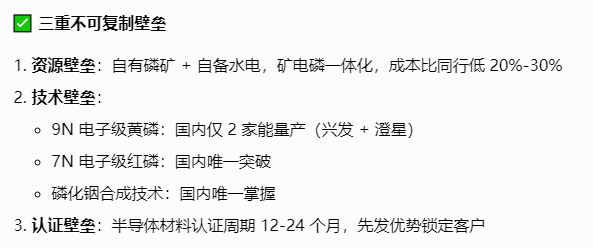

兴发集团磷化铟上游详细情况

国内唯一打通磷化铟全产业链的企业

技术突破(6 月 10 日官方官宣):

已掌握磷化铟多晶 + 单晶工业化合成技术,满足量产要求

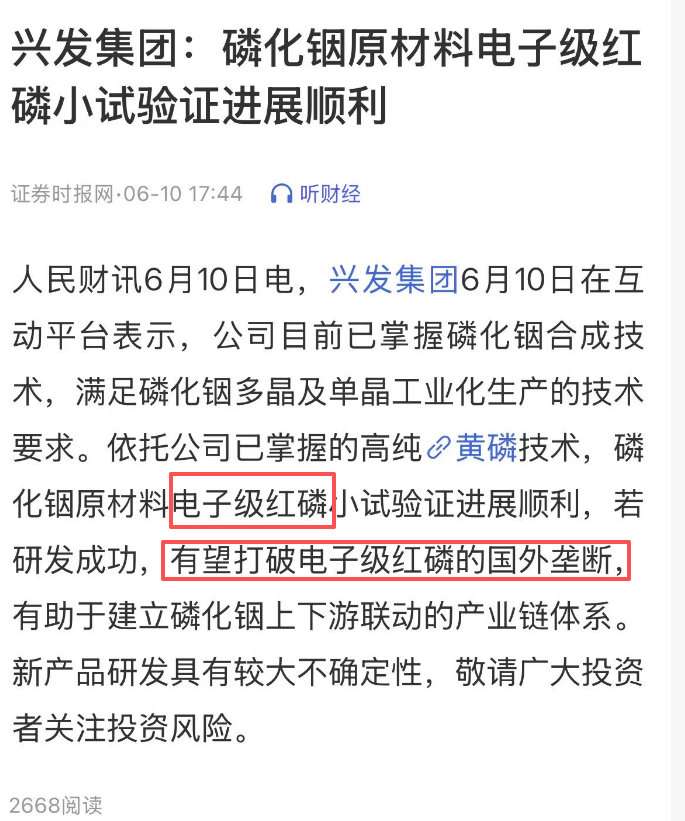

电子级红磷(7N 级)小试成功,打破日本垄断

国内唯一实现 "磷矿→9N 黄磷→7N 红磷→磷化铟多晶→单晶" 全链条自主可控

产业链地位:

直接供货云南锗业、北京通美等国内所有磷化铟衬底厂商

9N 电子级黄磷已通过 SEMI 认证,供货中芯国际、台积电、三星

需求爆发:800G/1.6T 光模块磷化铟用量增长 3-5 倍,高纯红磷价格半年涨 120%

总产能:6 万吨 / 年,全球第一,占全球总产能约 50%

存储级电子级产能:2 万吨 / 年,国内唯一、全球第二(仅次于日本企业)

纯度标准:99.99%,金属杂质≤0.5ppm,满足 HBM3E 高端存储要求

价格与毛利率:2026Q2 报价 2.3-2.5 万元 / 吨,同比涨 30%-40%,毛利率 50%+

兴发集团通过上村化学供应海力士,三星等储存企业

【上村化学(日本 Uemura):全球半导体电镀液绝对龙头,市占率 60%+,是 SK 海力士、三星、美光、长江存储、长鑫存储所有存储芯片电镀液的独家供】

从三峡库区的磷矿开采企业,到今天横跨 AI 算力、光通信、半导体、固态电池四大科技赛道的新材料平台,兴发集团正在完成一场史诗级的产业跃迁。这场跃迁的核心,不是简单的产能扩张,而是手握多个 "全球唯几" 的科技金属与特种化学品产能,正在打破日本、欧美企业长达数十年的技术垄断。

一、磷化铟:全球唯二打通全链条,光芯片卡脖子材料的中国破局者

2026 年 6 月 10 日,兴发集团在互动平台的一句官宣,震动了整个光通信产业链:公司已完全掌握磷化铟合成技术,满足磷化铟多晶及单晶工业化生产的技术要求。这意味着什么?在此之前,全球能同时稳定产出高纯磷化铟多晶 + 单晶的企业,只有日本住友电工一家。兴发集团,刚刚成为全球第二家、中国第一家打通这一全链条技术的企业。磷化铟是什么?它是 1.6T/3.2T 高速光模块的核心衬底材料,是 AI 算力基础设施的 "光学心脏"。没有磷化铟,就没有高速光芯片,就没有今天如火如荼的 AI 算力建设。而这项技术,此前被日本企业独家垄断了近二十年。兴发的突破不是偶然。作为全球唯一能量产 5N 级电子级红磷的企业,兴发从磷源端就建立了不可逾越的壁垒。磷化铟合成的核心原料就是高纯电子级红磷,兴发不仅实现了 6N、7N 级电子红磷的规模化量产,更是国内唯一打通 "磷矿 — 黄磷 — 高纯红磷" 全产业链的企业。这种垂直一体化的优势,让兴发的磷化铟成本比海外对手低 40% 以上。二、次磷酸钠:全球第二、国内唯一量产,AI/HBM 存储的隐形刚需

AI 算力的爆发,正在催生一个被市场严重低估的材料需求 —— 存储次磷酸钠。这是 HBM 高带宽内存制造过程中的关键电镀还原剂,没有它,高端存储芯片就无法完成封装。兴发集团的次磷酸钠产能达到2 万吨 / 年,全球第二、国内唯一量产。这不是简单的 "国内第一",而是在全球范围内,只有两家企业能稳定供应半导体级次磷酸钠,兴发就是其中之一。更关键的是价格信号:2026 年 Q2,次磷酸钠价格已攀升至 2.3-2.5 万元 / 吨,环比上涨 15%-20%,毛利率超过 50%。随着英伟达 HBM3E、HBM4 的大规模放量,这个材料的供需缺口将在 2026 下半年进一步扩大,而兴发作为国内唯一的量产供应商,将独享这一 AI 算力的材料红利。三、湿电子化学品:全球前三、台积电 5nm 唯一认证的大陆厂商

兴发集团控股的科创板子公司兴福电子,是中国湿电子化学品的绝对龙头。30 万吨 / 年的电子级磷酸产能,国内市占率超过 70%,全球前三。这不是普通的磷酸,而是纯度达到 9N(99.9999999%)的半导体级磷酸,用于晶圆制造过程中的清洗和蚀刻环节。更重要的是,兴福电子是唯一通过台积电 5nm 工艺认证的大陆厂商,同时全面进入中芯国际、长江存储、三星等全球头部晶圆厂的供应链。在电子级氢氟酸领域,兴发同样实现了 G5 最高等级的量产,这是半导体清洗的另一核心材料,此前同样被日本企业垄断。今天,兴发的湿电子化学品矩阵,已经成为中国半导体产业链自主可控的关键一环。四、黑磷:全球唯二能量产,下一代半导体与固态电池的 "新材料之王"

黑磷被称为 "超越石墨烯的二维材料之王",在固态电池负极、光电子、量子通信等领域有着革命性的应用前景。但规模化制备难题,一直是黑磷商业化的最大障碍。兴发集团解决了这个世界性难题。公司全球首次实现单批次百公斤级黑磷晶体的可控制备,是全球唯二能够稳定量产黑磷的企业。更惊人的是成本控制:兴发将黑磷的制备成本从最初的 3000 元 / 克,降到了今天的 1 元 / 克,成本下降了 3000 倍。目前兴发已建成 100 公斤级黑磷放大试验装置,百吨级生产线具备快速建成能力。这意味着,当固态电池产业爆发时,兴发将成为全球范围内唯一能够大规模供应黑磷负极材料的中国企业。五、五硫化二磷:国内唯一规模化,固态电池电解质的卡脖子原料

在固态电池赛道,兴发还有一个被严重低估的独家产能 —— 五硫化二磷。这是硫化物固态电解质的核心原料,没有高纯五硫化二磷,就没有下一代全固态电池。兴发集团 1 万吨 / 年高纯五硫化二磷项目将于 2026 年上半年投产,是国内唯一规模化生产固态电池电解质核心原料的企业。这又是一个 "国内唯一、全球前三" 的稀缺产能。从磷矿资源到黄磷,再到电子级红磷、磷化铟、黑磷、五硫化二磷,兴发构建了一条完整的 "磷基科技金属" 产业链。这条产业链上的几乎每一个关键节点,兴发都是 "国内唯一" 或 "全球唯几" 的玩家。结语:从周期股到科技股的价值重估才刚刚开始

市场曾经把兴发集团当作一个普通的磷化工周期股,看的是草甘膦和磷肥的价格波动。但今天的兴发,已经是一个手握多个 "全球唯几" 稀缺产能的科技金属平台。磷化铟(全球唯二)、次磷酸钠(全球第二、国内唯一)、电子级磷酸(全球前三)、黑磷(全球唯二)、五硫化二磷(国内唯一)—— 这五个 "全球唯几" 的科技金属产能,每一个单独拿出来都足以支撑一家百亿市值的上市公司。而兴发集团,把它们全部整合在了一条垂直一体化的产业链上。当 AI 算力、光通信、半导体、固态电池这四大科技赛道同时爆发时,手握上游核心材料垄断产能的兴发集团,其价值重估才刚刚开始。这不是简单的周期反弹,而是一个磷化工巨头,正在成长为中国科技自主可控的材料脊梁。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。