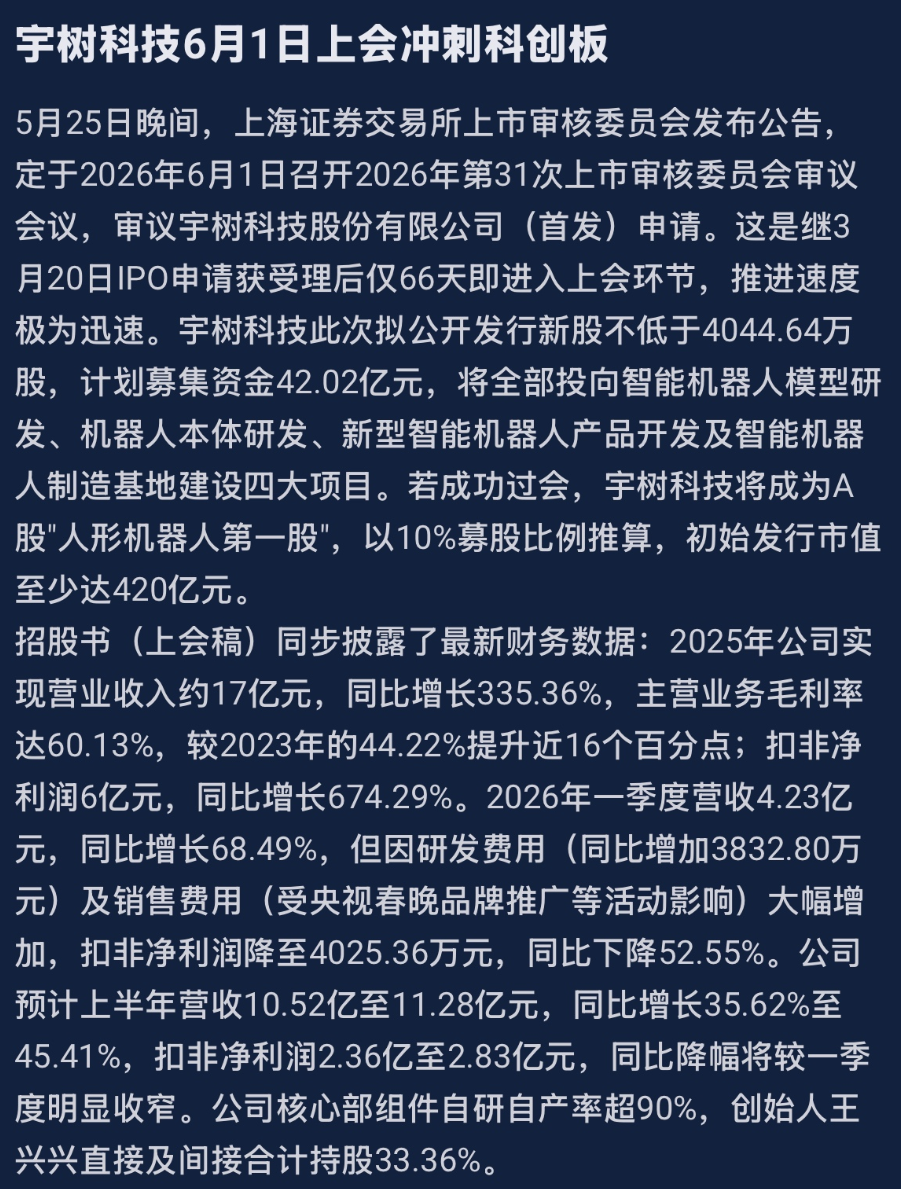

2026 年 5 月 25 日晚,上交所公告将于 6 月 1 日审议宇树科技的 IPO 申请,这距离其 3 月 20 日获受理仅过去 66 天,刷新了人形机器人企业 IPO 的推进速度。此次拟募资 42.02 亿元,全部投向智能机器人模型研发、本体研发、新产品开发及制造基地建设四大核心项目,若成功过会,宇树科技将成为 A 股 “人形机器人第一股”,按 10% 募股比例推算,初始发行市值至少达 420 亿元。

从财务数据看,宇树科技的成长性极具爆发力:2025 年营收约 17 亿元,同比暴增 335.36%;扣非净利润 6 亿元,同比增长 674.29%;主营业务毛利率达 60.13%,较 2023 年的 44.22% 提升近 16 个百分点,盈利效率显著提升。2026 年一季度,营收 4.23 亿元,同比增长 68.49%,但受研发费用(同比增加 3832.80 万元)及春晚品牌推广等销售费用影响,扣非净利润同比下降 52.55% 至 4025.36 万元。公司预计 2026 年上半年营收 10.52 亿至 11.28 亿元,同比增长 35.62% 至 45.41%,扣非净利润 2.36 亿至 2.83 亿元,同比降幅将明显收窄,显示出短期费用投入对利润的影响正在逐步消化。

更值得关注的是其核心竞争力:公司核心组件自研自产率超 90%,创始人王兴兴直接及间接合计持股 33.36%,股权结构清晰且控制权稳定。宇树科技的 “Unitree H1” 人形机器人已实现商业化落地,在工业巡检、应急救援等场景的应用进度领先行业,其高自研率的模式也为产业链带来了明确的配套需求方向,此次 IPO 将直接带动整个 A 股人形机器人板块的情绪与资金关注度提升。

结合宇树科技的业务布局、自研方向及行业合作生态,我们将相关概念股按合作粘性、技术支持深度、业务关联度分为四大梯队,并逐一拆解其逻辑与强弱度:

1. 拓普集团(601689)

合作粘性:★★★★★技术支持:宇树科技人形机器人关节模组、轻量化结构件核心供应商,为其提供高精密减速器壳体、线性执行器组件,是宇树机器人量产落地的关键结构件伙伴。关联逻辑:拓普集团在汽车底盘结构件领域的经验,直接复用至人形机器人关节模组的制造中,与宇树科技已形成订单级合作,随着宇树扩产,公司的机器人业务占比将快速提升,是产业链中确定性最高的标的之一。2. 绿的谐波(688017)

合作粘性:★★★★☆技术支持:国内谐波减速器龙头,宇树科技早期样机的核心谐波减速器供应商之一,双方在高负载、高精度减速器的适配测试中已有深度合作。关联逻辑:宇树虽核心组件自研率高,但谐波减速器作为成熟通用部件,仍需外部优质供应商配套,绿的谐波凭借成本与性能优势,有望成为宇树量产阶段的主力供应商之一,是 “国产减速器替代” 逻辑下的直接受益方。3. 双环传动(002472)

合作粘性:★★★★☆技术支持:国内 RV 减速器龙头,为宇树科技提供关节用精密齿轮组件,双方在工业级减速器的应用测试中合作紧密。关联逻辑:宇树人形机器人的腿部关节需高负载 RV 减速器,双环传动的产品已通过宇树的可靠性验证,后续随着宇树量产线落地,有望进入批量供货阶段,受益于宇树机器人的规模化订单。第二梯队:技术协同 / 场景合作,高弹性受益标的

1. 中大力德(002896)合作粘性:★★★☆☆技术支持:宇树科技协作机器人关节模组的潜在供应商,双方在中小功率减速器的联合研发中已有接触。关联逻辑:中大力德的谐波与 RV 减速器产品覆盖宇树的中低端机器人产品线,随着宇树业务线扩张,公司有望切入配套体系,受益于宇树的多场景产品布局。2. 埃斯顿(002747)

合作粘性:★★★☆☆技术支持:工业机器人控制系统服务商,为宇树科技提供部分运动控制算法的优化支持,双方在工业场景落地中存在技术协同。关联逻辑:埃斯顿在工业机器人领域的控制算法经验,可助力宇树机器人在工业巡检、自动化场景的适配,虽非直接硬件配套,但技术协同带来的长期合作空间值得关注。3. 汇川技术(300124)

合作粘性:★★★☆☆技术支持:伺服系统与运动控制解决方案提供商,为宇树科技提供机器人动力系统的技术咨询与适配方案。关联逻辑:汇川技术的伺服驱动产品与人形机器人关节动力系统高度匹配,若宇树后续开放部分非核心部件的外部采购,汇川有望凭借技术优势切入供应链,受益于行业规模化发展。第三梯队:细分部件 / 上游材料,间接受益标的

1. 铂力特(688333)合作粘性:★★☆☆☆技术支持:金属 3D 打印服务商,为宇树科技提供机器人轻量化结构件的快速打样与小批量制造服务。关联逻辑:宇树机器人的轻量化需求需大量使用 3D 打印技术,铂力特的金属增材制造能力可助力其缩短研发周期,随着宇树新产品迭代加速,公司的配套订单有望增长。2. 联创电子(002036)

合作粘性:★★☆☆☆技术支持:光学镜头供应商,为宇树科技人形机器人的视觉感知模块提供广角镜头组件。关联逻辑:宇树机器人的环境感知能力依赖高清视觉模块,联创电子的车载级镜头产品可适配工业与消费级机器人场景,是视觉部件的潜在供应商。3. 中科三环(000970)

合作粘性:★★☆☆☆技术支持:稀土永磁材料供应商,为宇树科技关节电机提供高性能钕铁硼磁钢。关联逻辑:人形机器人关节电机对磁钢性能要求极高,中科三环作为国内磁钢龙头,是宇树电机供应链的潜在上游材料供应商,受益于行业对高性能永磁材料的需求增长。第四梯队:赛道主题 / 市场情绪,联动受益标的1. 优必选(未上市)/ 新时达(002527)

关联逻辑:同赛道人形机器人企业,宇树科技的 IPO 进程将带动市场对整个人形机器人赛道的关注度提升,同行业标的有望迎来估值修复。强弱度说明:无直接业务合作,受益于板块情绪联动,弹性较高但确定性弱。2. 机器人(300024)

关联逻辑:工业机器人龙头,布局人形机器人关节与控制系统,与宇树科技同处产业链环节,受益于行业政策与资本关注度提升。强弱度说明:无直接合作,属于赛道主题受益标的,估值弹性依赖板块整体情绪。三、事件影响深度分析:宇树 IPO 对人形机器人赛道的三重催化

1. 资本层面:赛道估值重构,加速行业商业化进程

宇树科技作为国内商业化落地进度最快的人形机器人企业之一,其 IPO 进程的快速推进,标志着资本市场对人形机器人赛道的认可度显著提升。42 亿元的募资额将全部投向核心技术研发与产能建设,不仅将助力宇树巩固技术优势,也将带动整个赛道的资本投入热情,推动行业从 “概念阶段” 向 “商业化阶段” 加速过渡。2. 产业层面:供应链需求明确,国产替代进程提速

宇树科技 90% 以上的核心组件自研率,并非意味着完全封闭的供应链体系,而是对通用部件、上游材料、配套服务的需求更加明确。从谐波减速器、伺服电机到 3D 打印结构件,宇树的量产计划将为 A 股供应链企业带来清晰的订单预期,尤其是在减速器、伺服系统等关键部件领域,有望加速国产替代的进程,推动产业链企业的技术迭代与规模化落地。3. 情绪层面:板块关注度提升,主题投资机会凸显

宇树科技 “人形机器人第一股” 的定位,将成为板块情绪的重要催化剂。从过往经验来看,行业龙头企业的 IPO 进程往往会带动整个赛道的市场关注度提升,尤其是在宇树业绩高增长、商业化落地明确的背景下,板块内具备技术优势、配套潜力的标的有望迎来估值修复,主题投资机会将持续发酵。

四、风险提示与投资建议

IPO 过会风险:宇树科技的上会结果存在不确定性,若未能顺利过会,可能对板块情绪造成短期冲击。商业化不及预期风险:人形机器人行业仍处于早期阶段,若宇树科技的产品量产与场景落地进度不及预期,将影响产业链企业的订单预期。

行业竞争加剧风险:随着人形机器人赛道热度提升,行业竞争可能加剧,宇树科技的市场份额与技术优势面临挑战。投资建议:优先关注

第一梯队直接配套、订单确定性高的标的,如拓普集团、绿的谐波;

第二梯队关注技术协同性强、潜在合作空间大的标的,如中大力德、埃斯顿;主题投资层面可关注赛道龙头与细分领域优质企业,但需警惕短期情绪炒作带来的波动风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。