一、先说结论:

一、先说结论:

回天新材$回天新材(SZ300041)$ 是国内工程胶粘剂唯一全能龙头,深耕行业四十余年,传统工程胶粘剂业务技术成熟、产能充沛、业绩稳健,构筑公司坚实经营基本盘。同时公司把握AI算力升级与半导体国产替代双重红利,积极推进高端化战略转型,全面布局先进封装材料蓝海赛道,成为A股稀缺的实现多品类先进封装用胶技术突破+标杆客户批量导入的内资标的。

目前公司已完成UF1一级底部填充胶、TIM1一级导热材料、烧结银、HBM专用胶、Chiplet配套材料等先进封装材料全矩阵布局,多款高端产品实现客户测试、小批量供货,成功打破日立化成、信越化学等海外巨头长期垄断格局。现阶段半导体新材料业务营收基数极低,处于产业爆发前夜,具备低基数、高弹性、高成长核心特征,后续随高端封装材料持续放量、新客户持续导入、储备产品落地迭代,公司业绩增长斜率有望快速抬升。

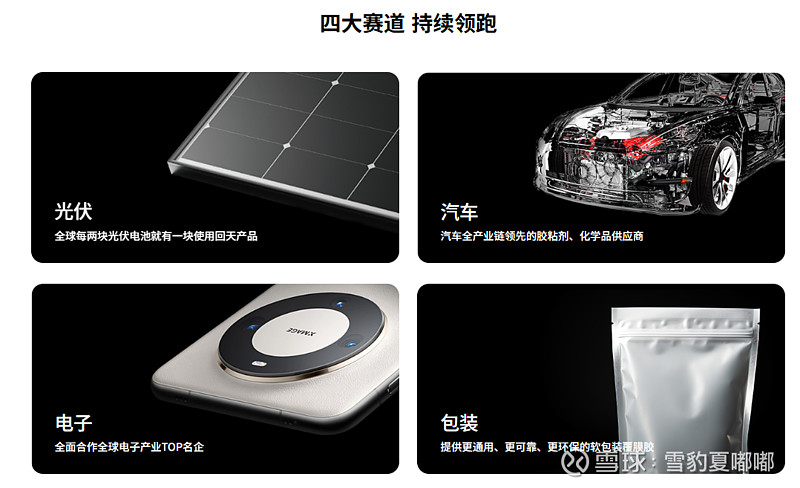

回天新材成立于1977年,是专业从事胶粘剂新材料研发、生产、销售的高新技术企业,深耕工程胶粘剂领域四十余年,为国内胶粘剂行业规模最大、产品品类最全、应用场景最广的内资龙头企业。公司主营业务覆盖高性能有机硅胶、聚氨酯胶、丙烯酸酯胶、厌氧胶、环氧树脂胶等全品类工程胶粘剂,同时布局太阳能电池背膜产品,广泛应用于汽车制造及维修、电子电器、LED、轨道交通、新能源、工程机械、软包装等多元领域,扎实的技术积淀与渠道资源,为公司切入高端半导体封装材料赛道提供充足的资金、研发与客户支撑。

2025年公司提出“危中寻机、主动占位”战略口号,加速推进高端化、高附加值化转型,仅一年时间便完成先进封装材料从技术验证、送样测试到小批量供货的完整产业路径打通,正式迈入从估值溢价向业绩兑现切换的关键窗口期,卡位半导体国产替代核心机遇。经营层面,公司传统主业稳步增长,2025年公司主营胶粘剂实现销量34.98万吨,同比增长22.49%,主业盈利能力与经营韧性持续凸显,为新材料业务研发投入与市场拓展提供稳定现金流支撑。

全球半导体先进封装高端胶材市场长期被日本信越化学、日立化成、美国汉高等海外巨头垄断,国产化率极低。在AI算力迭代升级、Chiplet/HBM先进封装技术普及、国内半导体供应链自主可控的三重驱动下,高端封装材料国产替代进入确定性极强的关键窗口期。回天新材凭借多年胶粘剂配方与工艺积累,成为A股极少数实现全品类封装用胶技术突破+头部标杆客户落地的内资企业,战略价值稀缺性显著。

公司精准布局先进封装核心耗材,构建底部填充胶(Underfill)、四角绑定胶(Edge Bond)、热界面材料(TIM)、LID粘接胶四大核心封装用胶体系,全面覆盖2.5D/3D封装、Chiplet、HBM高带宽内存、SIP系统级封装等当前主流及未来前沿封装场景,产品性能全面对标国际一线水平,各核心品类落地进展明确。

1、底部填充胶(Underfill):打破海外垄断,切入全球高端供应链 底部填充胶是芯片封装核心关键材料,长期由日立化成等海外企业垄断。公司自主研发产品具备高流平、低应力、高导热、低离子杂质的核心优势,粘度、触变性、导热系数等关键指标对标国际一线,可有效解决芯片与基板热膨胀系数差异导致的开裂、失效问题,适配微米级高精度先进封装工艺。

2、四角绑定胶(Edge Bond):突破国际技术壁垒,国内封测龙头导入验证 公司Edge Bond四角绑定胶突破3M、信越等国际巨头技术壁垒,主要用于芯片边缘加固、防潮防护,高度适配Chiplet多芯片互联先进封装场景,目前已成功国内头部封测企业,完成规模化国产替代验证,商业化落地基础扎实。

3、热界面材料(TIM):攻克高端散热难题,实现批量出货 公司TIM1高导热凝胶、导热垫片系列产品,导热系数覆盖0.8–4W/m·K,可充分满足AI高端算力芯片、HBM多层堆叠架构的高密度、高散热、高可靠性需求,攻克高端算力芯片散热材料国产化卡脖子难题。2025年该系列产品已实现批量出货,成为电子胶业务核心增长极之一。

4、HBM专用封装胶:卡位下一代算力赛道,送样测试推进中 HBM(高带宽内存)作为AI芯片核心配套组件,采用8层/16层DRAM堆叠结构,对封装填充胶的热应力管控、低粘度渗透、高导热、高可靠性要求极高,技术壁垒行业顶尖。公司前瞻性布局HBM专用封装胶,针对16层及以上高阶堆叠HBM需求定制开发低应力、高散热、高稳定性产品,目前已进入客户送样测试阶段,精准卡位下一代AI算力核心赛道。

公司先进封装全系列产品商业化进程持续提速,多品类、多客户落地进展明确,权威信息出处可查:

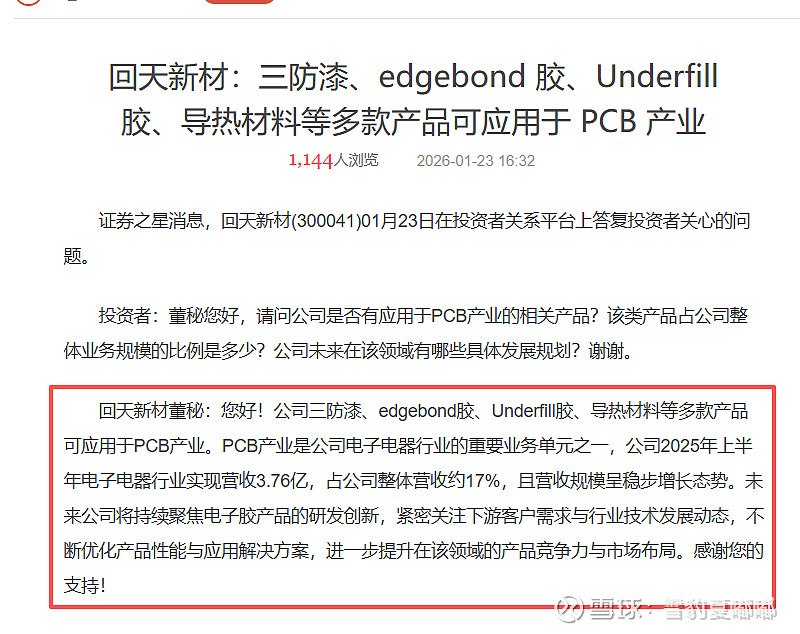

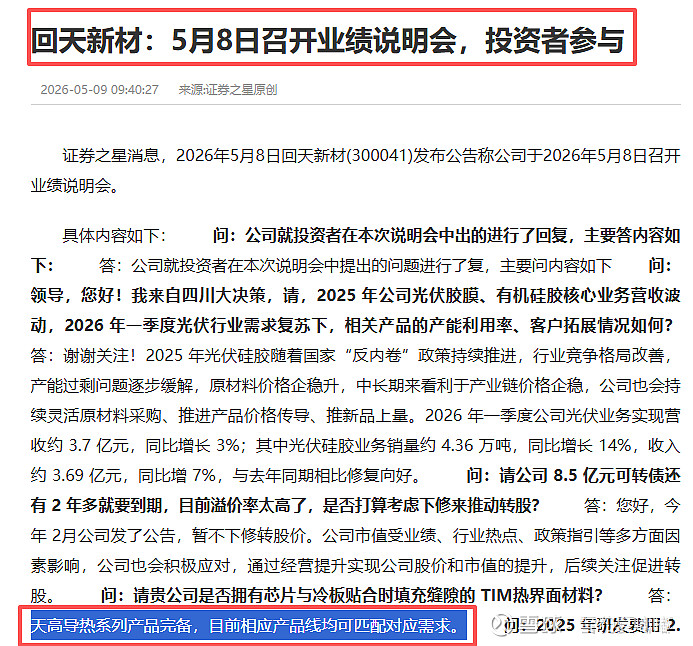

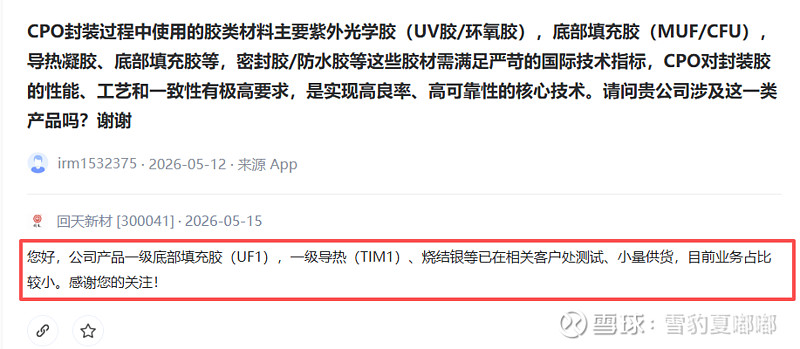

1、2025年5月15日,公司通过投资者互动平台确认,一级底部填充胶(UF1)、一级导热材料(TIM1)、烧结银等高端半导体封装材料已完成客户测试,实现小批量供货;

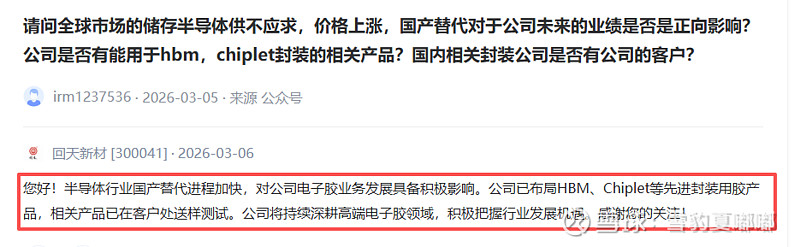

2、2026年3月6日互动易实锤,公司HBM、Chiplet先进封装专用胶产品已完成客户送样测试;

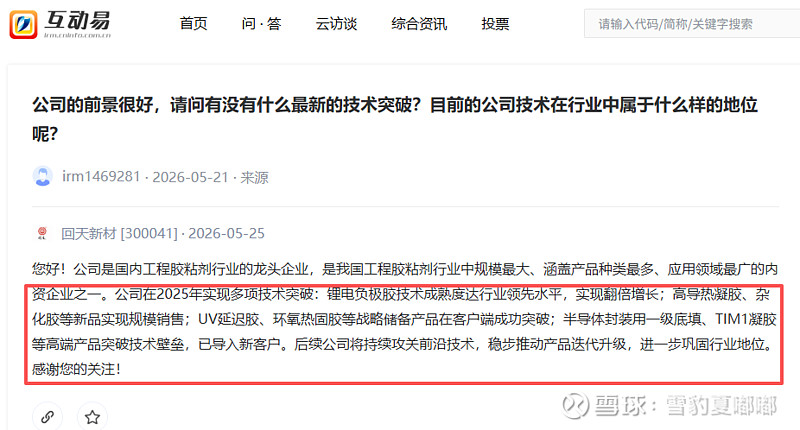

3、2026年5月25日互动易披露,公司半导体封装用一级底填、TIM1凝胶高端产品突破技术壁垒、成功导入新客户,UV延迟胶、环氧热固胶等战略储备产品同步实现客户端突破

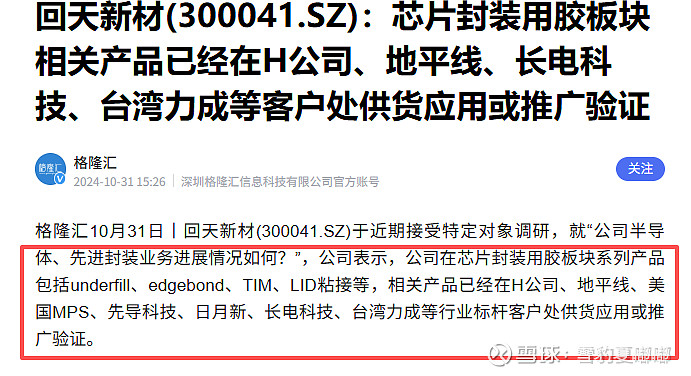

5、公司全系列封装用胶产品,已成功进入H公司(华为)、地平线、美国MPS、先导科技、日月新、长电科技、台湾力成等国内外行业标杆客户供应链,实现批量供货或商业化推广验证,客户覆盖头部封测厂、高端芯片设计企业、车载芯片龙头,优质客户背书充分,后续规模化放量确定性高。

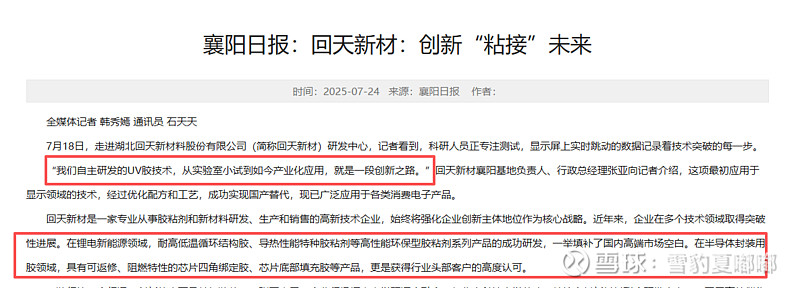

1、传统主业底盘稳固,业绩确定性极强:公司四十余年胶粘剂龙头壁垒深厚,产品品类齐全、客户渠道优质;锂电负极胶技术、产能、商业化落地均已成熟,持续贡献稳定营收与利润,有效对冲行业周期波动,为高端新材料业务发展持续赋能。

2、先进封装材料高弹性,国产替代空间极致广阔:公司实现UF1、TIM1、烧结银、HBM专用胶等全品类高

端封装材料突破,打破海外垄断,切入英伟达、华为、长电科技等全球头部供应链,当前业务基数极低,行业高景气叠加国产替代加速,业绩增长弹性稀缺。

3、技术研发与量产能力兼备,迭代速度领先:公司研发团队与资金投入充足,既有成熟产品批量落地,又有UV延迟胶、环氧热固胶、等储备产品持续突破,技术迭代能力强劲,长期成长动力充足。

4、标杆客户持续落地,商业化放量提速:覆盖海内外头部封测、芯片设计、消费电子龙头企业,标杆客户认证形成示范效应,后续可快速复制拓展中小客户,驱动业绩持续高增;

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。