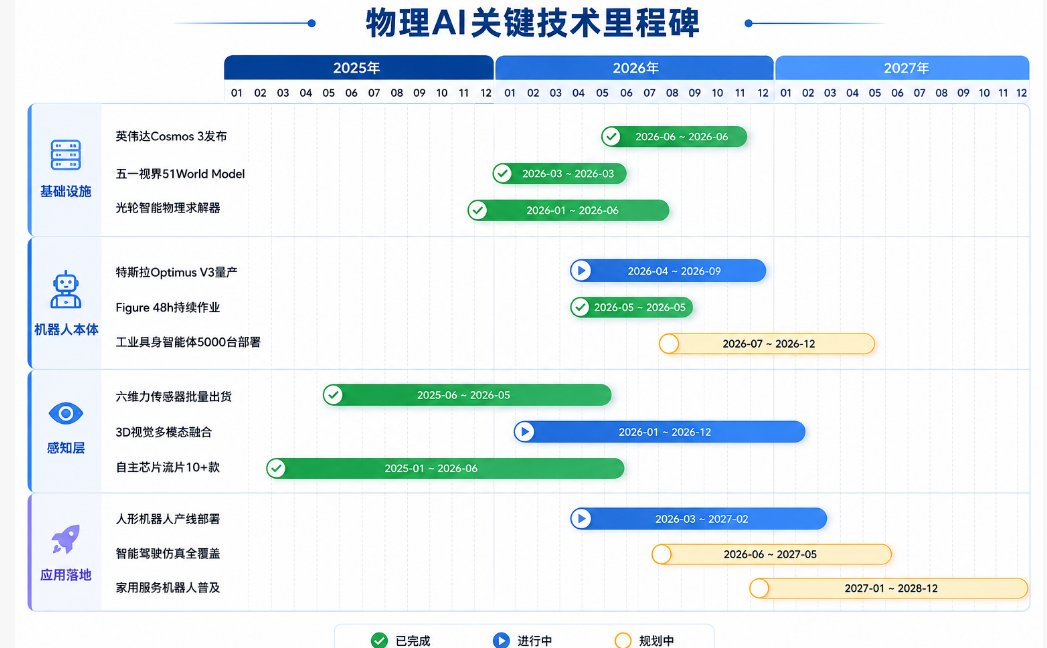

2026年被确立为"具身智能元年"。AI正从屏幕内的内容生成走向物理世界的感知、决策与行动闭环。英伟达6月1日发布的Cosmos 3——全球首款完全开放的全模态物理AI模型——标志着该领域从概念验证迈入规模化落地阶段。

产业侧,2026年4-5月具身智能领域融资超240亿元,超65%流向物理感知与数据采集方向。全球科技巨头同步加码:英伟达构建开发者联盟,软银将物理AI+机器人定义为下一代产业主线,特斯拉Optimus人形机器人进入量产爬坡。据NAI500测算,2040年全球物理AI关联产业规模有望达3.25万亿美元。

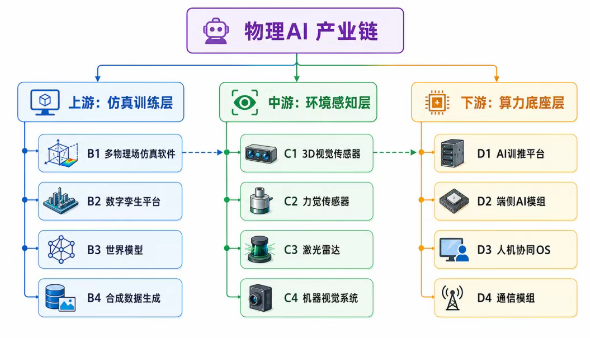

产业链可拆为三层:上游仿真训练(数据工厂)、中游环境感知(多模态传感器)、下游算力底座(训推平台与端侧模组)。本报告覆盖10家核心标的,从技术壁垒、商业化进程与财务表现三个维度交叉验证投资价值。

一、物理AI的定义与产业逻辑1.1 概念界定物理AI是指能够理解重力、摩擦、碰撞等物理规律,并在真实世界中完成"感知—推理—行动—反馈"闭环的智能系统。其本质区别于传统虚拟AI的核心在于:物理AI的决策基于物理因果而非统计关联。

帕西尼感知的定义更为精确:"基于物理因果进行决策和修正,最终对物理世界产生连续作用的智能。"

2024-2025年行业主流的"大模型 + 机器人本体"路线遭遇了泛化能力不足、操作精度不够、鲁棒性差三重瓶颈。根本原因在于互联网数据无法覆盖物理世界的因果律——语言模型学到的统计关联无法替代对重力、摩擦、惯性的精确建模。

2026年Q2的范式转变体现在两个维度:一是资本从模型算法转向数据基础设施和核心硬件量产("基建化"投资);二是技术路线从纯端到端学习转向"物理规律约束 + 数据驱动"的混合范式。仅4-5月,超65%的融资流向物理感知、数据采集、因果推理方向。

1.3 具身智能三要素具身智能 = 物理身体 + AI大脑 + 自主闭环。

三要素缺一不可。物理身体提供执行能力,AI大脑提供决策能力,自主闭环确保从环境反馈中持续学习。当前产业瓶颈在于三要素之间的协同效率——感知精度、推理速度与执行精度必须在毫秒级时间尺度内对齐。

二、市场规模:从百亿到万亿的跃迁路径2.1 核心数据人形机器人、高端智能制造、智能驾驶、低空无人机、空间计算、工业智能巡检、家用服务机器人。其中人形机器人与智能驾驶是当前商业化最明确的两个赛道。

三、产业链:仿真训练→环境感知→算力底座

图1:物理AI产业链全景图

3.1 上游:仿真训练层

仿真训练是物理AI的核心基础设施。机器人技术的下一次飞跃将来自更高质量的训练环境——能够真实还原物理世界运行规律的仿真系统。

物理AI在构建3D资产和仿真环境时,将重量、摩擦力、惯性、材料形变、表面动力学及受力响应等属性直接嵌入资产本身,使仿真不仅关注物体的外观,更关注物体的行为方式。

技术路线三条主线:

全球代表企业:

卡内基梅隆大学Sim2Reason范式:AI在虚拟物理世界中通过观察物体的运动、碰撞、摆动自行归纳物理规律,该方法已刷新国际物理奥林匹克竞赛成绩。

3.2 中游:环境感知层环境感知是物理AI闭环的入口。3D视觉、激光雷达、力觉传感器构成机器人的多模态感知系统,其精度直接决定了后续决策与行动的质量。

技术趋势:

算力底座覆盖从训练到推理的全链条,包括云端训推平台、端侧AI模组、人机协同操作系统。

关键进展:

业务实质:国内少数具备自主知识产权多物理场仿真引擎的企业。2025年来自开物平台物理AI核心收入5816万元,超额完成股权激励目标。

交叉验证:营收增速23%体现行业需求增长,但净利下滑24%反映研发投入加大。物理AI收入5816万在总营收中占比仅12.5%,业务处于布局初期。2026年5月公司公告明确提示物理AI商业化不确定性。

天娱数科 — 空间智能MaaS平台业务实质:子公司智境云创基于VLA模型构建数据采集与行为生成方案,集成于Behavision空间智能MaaS平台。

交叉验证:营收增长主要来自数据流量业务,数字竞技平台仅2555万。物理AI业务贡献尚不明确,6月5日涨停更多受Cosmos 3发布的情绪催化。

凡拓数创 — 数字孪生→物理AI基础设施业务实质:中标广东省具身智能训练场建设项目一期综合调度中心项目及深圳国创具身智能仿真平台开发项目,实现物理AI一体化工程从0到1突破。

交叉验证:营收增速73%领跑板块,亏损持续收窄。具身训练场中标项目验证了商业化落地能力,是仿真训练层最具实质进展的标的之一。

仿真训练层其他企业智微智能(智能硬件与边缘计算)、华如科技(军事仿真与数字孪生)、中望软件(CAD/CAE工业软件)、新开普(智慧校园与数字孪生)、捷安高科(仿真培训系统)、华力创通(卫星导航与仿真测试)、展鹏科技(电梯控制系统仿真)、观想科技(军事数字孪生)。

4.2 环境感知层奥比中光 — 3D视觉全栈业务实质:全球第四家能量产消费级3D传感器的公司(继苹果、微软、英特尔之后)。整合3D视觉、激光雷达、IMU提供多模态感知方案。已完成10+款芯片流片(iToF、dToF感光芯片及ASIC算力芯片)。全球2000+家AI公司使用其传感器。

交叉验证:营收与净利双双高速增长,净利增速303%远超营收增速67%,经营杠杆效应显著。3D视觉传感器收入2.9亿占总营收31%,仍有较大提升空间。芯片自研构建深度护城河。

凌云光 — 机器视觉+动捕深耕机器视觉二十余年,"视觉+AI+自动化"能力具备高度可扩展性。依托动捕系统实现感知-决策-行动解决方案。

昊志机电 — 六维力传感器六维力传感器批量出货,柔性力控精度1N以内。主轴类产品10.65亿(占比67%)是基本盘,传感器业务贡献增量。

柯力传感 — 传感器品种最全国内传感器品种最多的公司之一,六维力传感器已实现批量出货。力学传感器与工业物联网业务双轮驱动。

其他企业天准科技(机器视觉与精密测量)、汉威科技(气体传感器与物联网)。

4.3 算力底座层能科科技 — AI训推平台+端侧落地业务实质:"灵智"具身智能AI训推平台支持10+类机器人运动控制算法验证。端侧已落地三个项目:机械臂焊接智能体、机器狗巡检智能体、无人机低空物流智能体。

交叉验证:营收微增1%但净利增长18%,结构优化明显。AI产品与服务收入4.6亿占总营收约30%,是未来增长引擎。端侧落地案例覆盖焊接、巡检、物流三个场景,商业化路径清晰。

云从科技 — 人机协同OS业务实质:2026年4月入股广东省具身智能训练场,标志业务从技术积累走向产业落地。"从容多模态大模型"以80.7分登顶OpenCompass全球多模态榜单。

交叉验证:技术实力领先(OpenCompass登顶),但商业化仍在早期,2025年亏损5.56亿。入股具身智能训练场是产业落地的关键一步,后续需关注训练场项目的收入贡献。

美格智能 — 端侧AI推理引擎业务实质:智能模组为硬件设备提供通信+端侧计算能力。2026年6月COMPUTEX发布MEIGINE AI推理引擎,实现全格式兼容、异构计算调度与跨平台适配。

交叉验证:营收规模在板块中最大(37.47亿),但净利增速仅5%远低于营收增速27%,毛利率承压。MEIGINE推理引擎是差异化竞争力,但当前收入仍以通信模组为主,AI业务贡献需持续跟踪。

五、行业催化与技术趋势5.1 英伟达 Cosmos 3:物理AI的基础设施级突破2026年6月1日台北GTC大会发布。核心技术架构:

基准测试成绩:

生态影响:英伟达牵头成立全球开发者协作联盟,构建物理AI生态阵营。Cosmos 3的开源策略降低了行业进入门槛,将加速中小企业的物理AI应用开发。

5.2 资本市场反应

图2:物理AI关键技术里程碑时间线

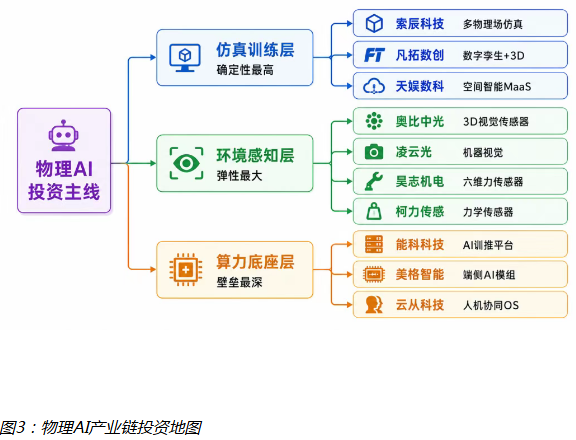

六、投资逻辑6.1 产业链投资地图

6.2 三层投资逻辑对比

进攻组合(高弹性):奥比中光(3D视觉龙头,净利增速303%)、凡拓数创(具身训练场落地,营收增速73%)

防守组合(确定性):能科科技(AI收入占比30%+端侧落地案例)、柯力传感(传感器品种最全,净利3.4亿稳健增长)

左侧布局(长线):云从科技(技术领先但商业化早期,关注训练场项目进展)、美格智能(MEIGINE引擎差异化,跟踪AI业务占比提升)

七、风险提示本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。