📈聚焦科技与产业主线,拆解硬核投资逻辑。

绿色电力(简称“绿电”)是当前能源转型与AI算力爆发的交汇核心,正从传统意义上的“公用事业防御板块”,演变为具备“成长性”的稀缺战略资源。其核心逻辑是“算力扩张 + 能源安全 + 政策驱动”的三重共振。

一、什么是绿色电力(绿电)?

根据【参考资料】的详细定义,绿电指的是在发电过程中,其二氧化碳排放量为零或趋近于零,且对环境友好的电力。

狭义(官方定义):主要指风电和太阳能发电(光伏)。这是《关于有序推动绿电直连发电有关事项的通知》和许多行业资料中的核心定义。

广义(指数编制与投资视角):通常指清洁能源发电的总称,主要包括:

风电光伏发电水电核电生物质发电产业链定位:绿电处于电力产业链的上游发电侧。它与中游的电网(输配电) 和下游的用电侧(如数据中心) 共同构成完整电力系统。绿电是“发电的心脏”,电网是“输血的血管”。

二、核心投资逻辑:为何绿电不再是传统的“防御板块”?

绿电的逻辑正在发生根本性改变,其估值体系有望重塑。

AI算力驱动的需求爆发(成长属性):

AI数据中心(AIDC)是“电老虎”,其24小时不间断的用电需求与绿电的绿色属性天然契合。国家政策要求,到2025年底,国家枢纽节点新建数据中心绿电占比超过80%。这为绿电创造了稳定、且持续增长的巨大消纳空间,使其从过去依赖补贴和不确定的市场交易,转变为有明确“大客户”(数据中心)的确定性需求,从而具备了“成长股”的属性。能源安全与双碳目标(政策驱动):

中东地缘冲突等事件凸显了能源自主的重要性。绿电(特别是风光)不依赖进口化石能源,是实现能源安全的核心路径。国家双碳战略下,“136号文”等政策推动了绿电进入全面市场化时代,虽然短期内电价承压,但长期来看,环境溢价(绿证价值) 和 稳定需求 将提升优质绿电资产的盈利确定性。“算电协同”与“绿电直连”的新商业模式(商业模式重塑):

绿电直连:政策允许新能源电站(风、光、生物质)通过专用线路直接向数据中心等大用户供电(《电新 每周汇 20250602_原文.docx》),不再受制于公共电网的消纳瓶颈和过多的中间成本。这种“物理直供”模式,为发电企业锁定了稳定、低价、长协的电价,规避了现货市场的价格波动风险;同时为用户(如数据中心)降低了用电成本(有案例显示可降低20%-37%),实现了双赢。绿证与碳市场价值(环境溢价回归):

绿电的环境价值主要通过 “绿证”(GEC) 体现。随着国家强制绿电消费比例的提升(如电解铝、数据中心等行业),绿证的需求和价格中枢有望抬升,成为绿电企业除电费外的第二收入曲线。三、产业链地位:从“配角”到“算力底座”

绿电在AI时代的地位已发生质变:

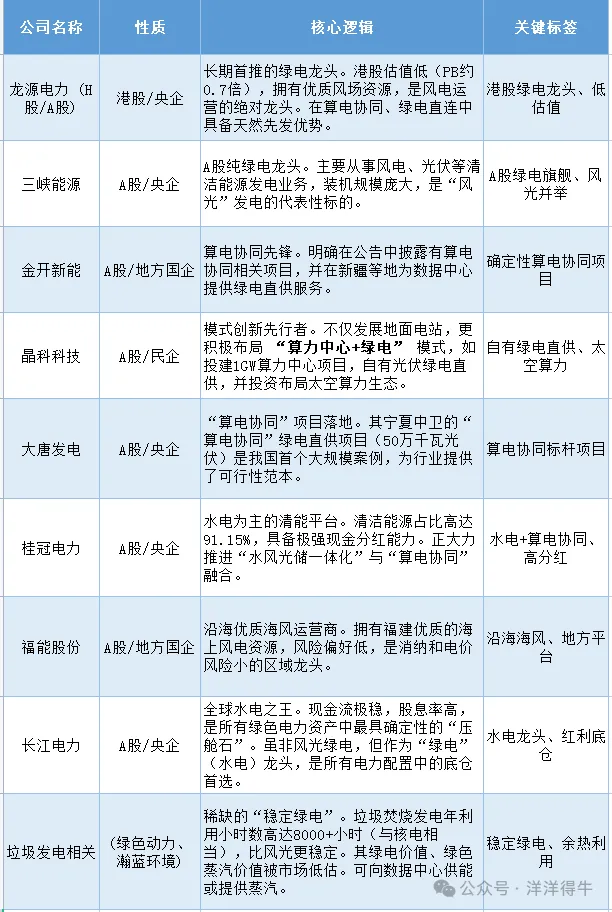

过去:因出力不稳定(靠天吃饭)、消纳困难,被视为需要电网“兜底”的补充电源。现在:通过与算力进行“源网荷储”协同,或者直接“直连”数据中心,绿电正从“被消纳”的电源,转变为AI算力基础设施的核心能源底座。AI的“尽头”是算力,算力的“尽头”是电力(尤其是低成本、可持续的绿电)。四、核心标的梳理(基于参考资料)

风险提示:本文仅为行业分析,不构成任何投资建议。市场有风险,投资需谨慎。洋洋得牛・投资笔记

✅内容定位:专注于商业航天、算力租赁、海洋经济、半导体等高成长赛道的产业研究。

⚠️重要声明:本文内容仅为行业逻辑分享与知识科普,不构成任何投资建议、交易指导或具体操作指导。市场有风险,投资需谨慎。

🔔关注我们:点击上方名片关注「洋洋得牛」,第一时间获取一手产业动态与深度研报解读。

👇点赞 + 在看

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。