提起物理AI,不得不说端侧芯片。物理 AI 需要的不是单一大算力,而是端侧芯片,低功耗、视觉处理、传感器接入、实时控制和整机方案能力。2026 年 Q1 端侧 AI 芯片行业整体呈现高景气分化增长态势:上游存储涨价并未抑制终端需求,多数厂商通过新品放量、价格传导实现营收利润双增,行业核心驱动力来自端侧大模型落地带来的算力升级需求,以及消费电子、智能安防、车载、机器人等场景的 AI 渗透加速。

2026 年以来公司共举办 2 场核心机构交流活动,累计超过 80 家公募、私募、券商资管参与调研,核心信息如下:1. 技术落地进展(核心壁垒)

第一代存内计算 (CIM) 技术已实现商业化量产:共推出 4 个系列芯片,覆盖四大高景气场景:

ATS323X(低延迟无线音频):已搭载于索尼、哈曼、大疆等头部品牌的无线领夹麦、无线电竞耳机,2026Q1 已实现大规模出货

ATS362X(端侧 AI 处理器):已导入头部音频品牌多款产品,部分产品已在 CES 发布,2026Q2 进入放量期

ATS286X(蓝牙音频):切入高端 Party 音箱、家庭影院赛道,已进入海外头部品牌供应链

ATW609X(智能穿戴):面向 AI 眼镜、健康监测场景,已有 INMO、Halliday 等 3 家客户产品上市,多家客户产品将于 2026 年下半年发布

第二代存内计算技术研发稳步推进:目标实现单核 NPU 算力倍数提升,能效比大幅优化,全面支持 Transformer 大模型,预计 2026 年底完成流片,2027 年量产落地

2. 业务增长规划

2026Q1 AI 赋能产品营收占比已超过 25%,成为营收增长核心动力,公司目标 2026 年底 AI 产品占比提升至 35% 以上

客户结构持续高端化:海外品牌收入占比提升至 40%,哈曼、索尼、罗技等头部客户订单增速超过 50%

新场景拓展:AI 陪护机器人、AI 玩具类芯片已实现小批量出货,健康监测 CGM 芯片进入客户验证阶段。3. 研报信息

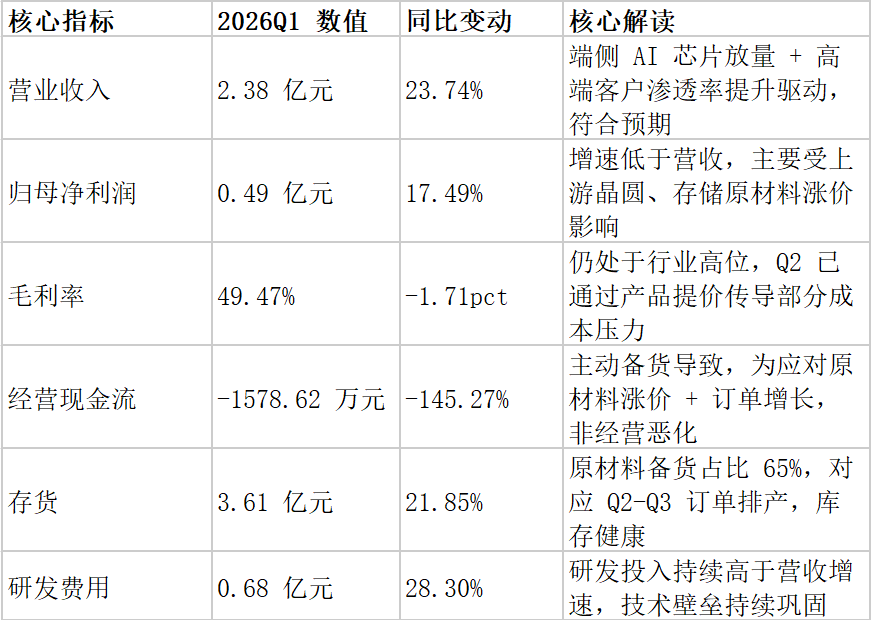

财务核心结论:营收增长质量高,利润增速短期受成本压制,主动备货反映下游需求饱满,全年业绩确定性较强。

5. 订单、排产与产能情况(1)订单情况:

2026Q1 在手订单同比增长 32%,其中存内计算相关芯片订单同比增长 120%,无线电竞耳机、无线麦克风、AI 眼镜三大品类订单增速最快

头部客户订单周期从 3 个月延长至 6 个月,客户备货意愿强烈,Q2 订单已排满,Q3 订单能见度达 80%

公司采用 Fabless 模式,核心代工厂为台积电、中芯国际,2026 年产能已锁定,不存在产能瓶颈

2026Q2 存内计算芯片排产环比提升 40%,预计 Q2 AI 产品营收占比将突破 30%

存货大幅增长对应 Q2-Q3 交付需求,不存在库存积压风险,原材料备货可对冲上半年晶圆涨价影响.6. 估值分析

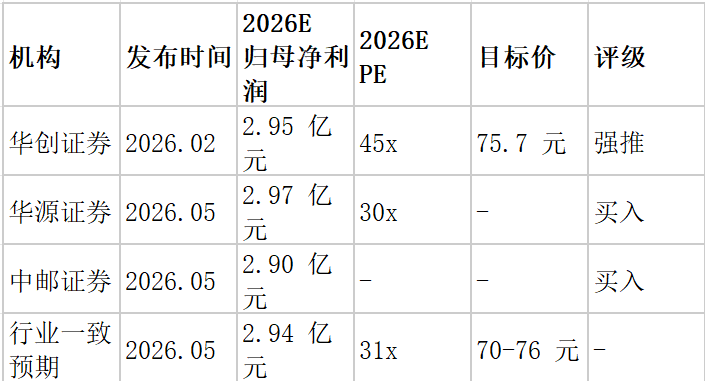

当前 PE (TTM):43.26 倍,处于上市以来4.97% 历史分位,属于历史极低估值区间

历史估值区间:PE 最大值 99.1 倍,平均值 63.93 倍,最小值 35.99 倍,当前估值较历史均值折价 32%,PEG:0.38,远低于 1 的合理阈值,是半导体行业内 PEG 最低的标的之一,估值与成长增速严重错配。7. 核心投资逻辑

(1)技术壁垒稀缺:国内唯一实现存内计算技术大规模商用的端侧 AI 芯片厂商,技术领先同行 1-2 年。

(2)估值严重低估:历史分位不足 5%,PEG 仅 0.38,安全边际极高

(3)业绩拐点明确:Q2 存内计算芯片放量,毛利率将触底回升,净利润增速有望重回 30%+

(4)赛道高景气:端侧 AI 大模型落地带动算力需求,AI 音频、AI 眼镜、机器人三大赛道均处于爆发前夜

8. 风险提示

上游原材料涨价超预期,压制毛利率。

AI 眼镜、机器人新场景落地进度不及预期。

行业竞争加剧,产品价格战。

Q2-Q3 业绩增速不及预期,导致估值修复延后。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。