1)上海 “十五五” 硬核目标:10 万台人形机器人进厂

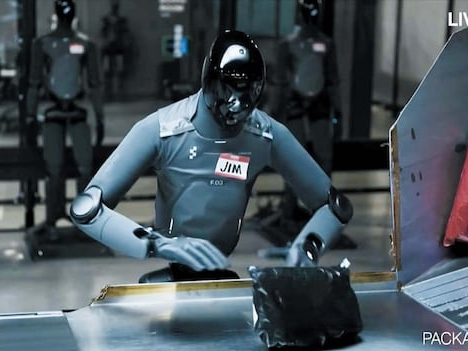

上海市经信委主任汤文侃今日官宣:到 2030 年(十五五末),推动 10 万台人形机器人进工厂,规上工业智能体普及率超80%。配套:每年10 亿元算力 / 语料 / 模型券+225 亿市级 AI 先导基金,重点覆盖具身智能、工业原生工厂。意义:国内首个省级 10 万台级人形机器人工业化目标,直接打开中期成长空间(2026–2030)。2)美国 Figure 机器人 91 小时无休,处理 11.3 万个包裹

5.14 起直播:3 台 Figure 03 轮班,自主充电 / 接替,全程无人干预。实绩:91 小时连续作业、处理 113,559 个包裹、零重大故障,分拣速度约3 秒 / 个。里程碑:全球首次人形机器人在真实物流场景超 3 天无间断商用级验证,标志行业从 “Demo 秀” 进入 “稳定用工” 阶段。

二、产业逻辑:政策 + 技术 + 需求三重拐点(2026 = 量产元年)1)政策端:国内自上而下强推,上海目标锚定 10 万台上海目标拆解:2026–2030 年年复合增速≥80%,直接带动千亿级零部件 + 整机需求。全国跟进:北京、深圳、苏州等同步出台具身智能专项,工业场景优先落地(3C、汽车、物流)。2)技术端:核心部件国产化 + 成本雪崩,具备替代基础关节 / 减速器:谐波 / 行星滚柱丝杠国产化率 **>90%,成本较日系 / 德系低40%–50%**。整机成本:2024 年25–35 万元→2026 年8–15 万元,接近制造业 2 年回收期红线。自主能力:Figure / 特斯拉 Optimus / 智元等实现自主轮班、充电、故障替换,7×24 小时作业可行。3)需求端:制造业 “招工难 + 降本” 刚需,物流 / 工厂率先爆发场景优先级:物流分拣(Figure 验证)> 汽车装配 > 3C > 仓储,2026 年全球出货量预计5.1 万台(+717%),中国占45%+。上海 10 万台目标:对应单机 BOM 10 万元,市场空间1000 亿 +,核心零部件(减速器、丝杠、执行器、电机)率先受益。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。