先说逻辑,三特索道补涨祥龙电业势在必行.三特索道的安全边际更高….

前天市场消息长存6月中旬计划提交ipo.那么其实这里有一个很关键的点,武汉新芯怎么办?

二者几乎在同一时间ipo.长存控股持有武汉新芯大约68%的股权..子母公司同时上市,容易被监管质疑大概率要求二选一!

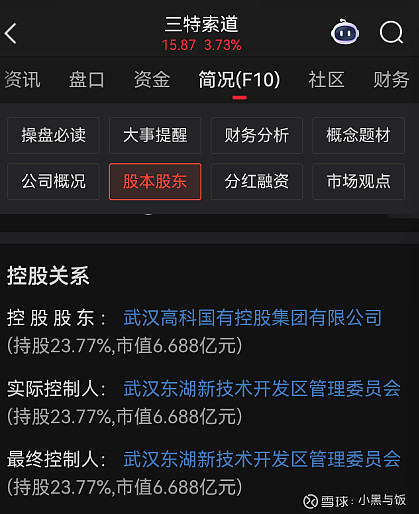

那从实控人的角度来看.东湖新区管委会大概率要保长存 而撤新芯,因为长存的价值更高,

那么一定是保长存先上,为了避免更多的幺蛾子,所以接下来大概率能看到武汉新芯撤销ipo,那么接下来的问题来了,武汉新芯怎么处理?

2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,提出“严把发行上市准入关”,明确“从严监管分拆上市”。

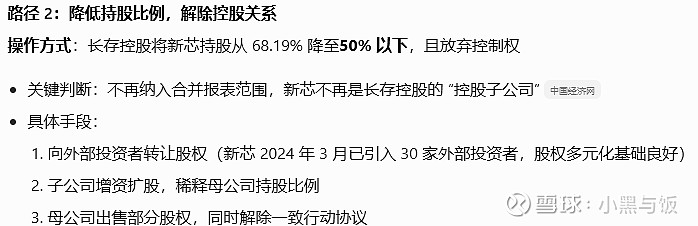

长存上市以后,武汉新芯因为新规想独立拆分上市就很难了,那武汉新芯之前引入的那些股东的退出诉求怎么处理?不上市他们就没有合适的退出机制.

所以武汉新芯会选择其他的上市途径,

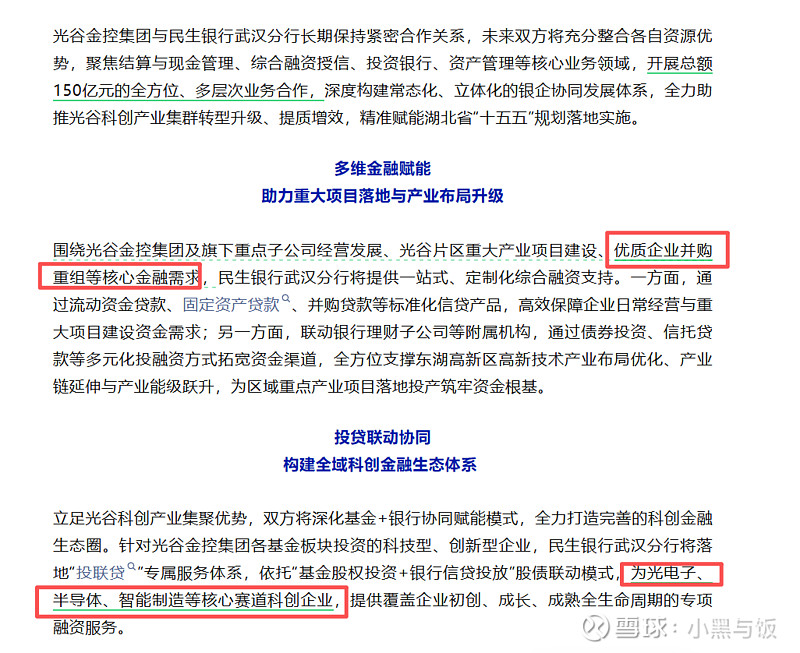

那么拆分卖掉武汉新芯这个是几乎唯一的选择了.再结合东湖管委会旗下的光谷金控的最近动作这个时间点贷款150亿,用来干什么呢?结果呼之欲出.很有可能是用来收武汉新芯在长存控股那里的股权,成为武汉新芯新的实控人.

武汉新芯大概什么段位呢? 可以类比最近A股的一个上市明星.盛合晶微,这二者在一级市场的估值都是200亿左右.所以大家对武汉新芯可以有一个直观的估值了解.

那么到这一步,武汉新芯会因为实控人更换等一些原因,2年内无法重新ipo.东湖管委会借了那么多钱都是要有成本的,拖越久越容易出幺蛾子..所以事情亦早不亦迟.最快的路径就是直接借壳重组之类的路径.

这就是祥龙电业这一段涨幅超过百分百的原因.有一部分资金意识到了这一点.发动了祥龙的翻倍行情.

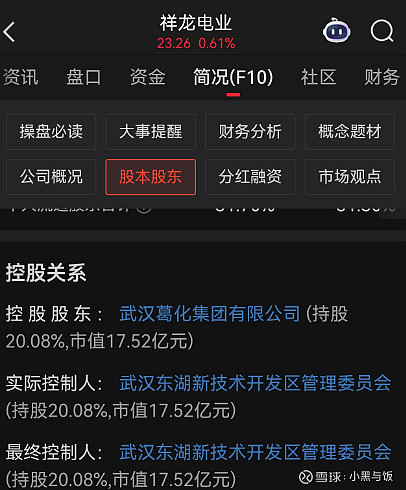

基于目前所有的公开信息合理推测.祥龙电业和三特索道都是东湖管委会旗下的壳.东湖会从这里面来选择.甚至同时给这二者一起来承接,比如直接借钱现金给这两家公司来收武汉新芯的股权.这样也不用考虑监管,毕竟武汉新芯这个公司太大了..

那么祥龙电业因为这个故事翻倍涨幅了, 质地更好市值更低的三特索道是不是就有非常强烈的补涨预期呢? 祥龙涨了40亿市值,如果三特索道涨40亿市值对应的空间是多少呢?并且三特索道这家公司本质就是一家非常优秀的公司.就单单他的本业来说以及他每年的盈利,这个价格都是一个低估的位置….所以说三特索道的安全边际更高….预期更好!!

$三特索道(SZ002159)$ $祥龙电业(SH600769)$

作者:小黑与饭

链接:https://xueqiu.com/4342155085/389185538

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。