2026人形机器人量产元年全面开启,产业链机遇全梳理

2026-05-12 16:48:41460℃

📈聚焦科技与产业主线,拆解硬核投资逻辑。

继智能手机、新能源汽车之后,全球产业界公认的下一代颠覆性终端——人形机器人,在2026年正式迈入规模化量产元年。

从实验室Demo炫技,到整机批量下线;从AI大模型赋能“大脑”,到丝杠、减速器、灵巧手等硬件全面迭代降本;从海外巨头领跑,到国内厂商出货量登顶全球;从政策顶层规划落地,到B端订单集中兑现、资本密集涌入。结合过去五年行业跟踪、产业链调研及市场数据拆解,我认为:人形机器人行情已从发散炒作走向收敛,产业正从0到1的突破跨越至1到10的规模化扩张,2026年投资主线清晰凝练——以正和,以奇胜。一、板块全程复盘:五轮行情,从概念炒作到量产兑现

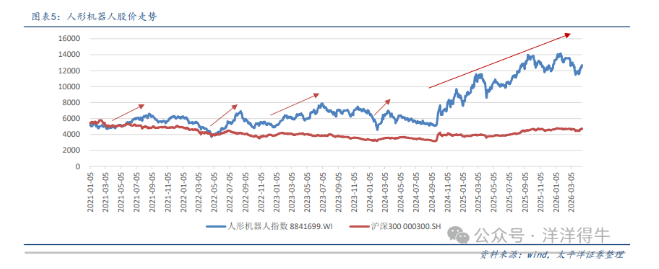

回溯2021年至今人形机器人指数全程走势,板块行情具备极强的事件驱动属性,完整走过五轮上行周期,资金偏好一路从概念炒作→核心零部件→AI赋能→国产链→量产确定性标的逐步演变,每一轮行情都对应着行业关键节点的突破。 1. 第一轮:2021.3-8月 概念启蒙期

1. 第一轮:2021.3-8月 概念启蒙期

马斯克在首届AI Day上正式公布人形机器人计划,打破行业沉寂,人形机器人首次进入公众视野,板块迎来首次主题行情,区间涨幅约30%,市场初步建立起机器人的未来产业叙事,资金以试探性布局为主。2. 第二轮:2022.5-8月 技术验证期

市场提前预热特斯拉第二届AI Day,资金开始聚焦电机、减速器、丝杠等核心零部件赛道,板块提前启动上涨,区间涨幅约70%;但当年9月,Optimus初代原型机首秀表现低于预期(需人搀扶、动作僵硬),市场情绪回落,板块迎来大幅回调,也让行业意识到技术落地的难度。3. 第三轮:2023.1-7月 AI赋能爆发期

GPT、RT-1、PaLM-E等多模态大模型实现突破性进展,为人形机器人补齐“大脑”短板,解决了自主决策、环境感知的核心痛点;同期,Optimus持续迭代,实现直立行走、装配任务、手指精准抓取等动作,甚至能完成“不打碎鸡蛋”的精细力控操作。AI与机器人的共振效应凸显,板块再度上行,区间涨幅约50%。4. 第四轮:2024.2 步态升级催化期

特斯拉发布Optimus最新行走视频,步态更加稳健、拟人化,机械感大幅降低,行走速度较此前提升30%,前庭系统、脚部轨迹优化明显,验证了硬件技术的成熟度,板块迎来阶段性上涨,区间涨幅约30%。5. 第五轮:2024.9.24至今 量产主升浪

华为正式入局人形机器人赛道,宇树科技机器人登上央视春晚,国产整机厂商逐步进入批量量产阶段;叠加政策持续加码、行业大额订单落地、资本密集涌入,板块开启单边上行模式,累计涨幅超100%,成为高端制造领域最核心的成长主线。2025全年行情节奏拆解(个人跟踪总结)

2024.9-年末:华为机器人入局引爆国产链情绪,特斯拉产业链迎来困境反转,资金开始布局核心标的;2025年初-3月:宇树机器人春晚表演持续催化板块,市场情绪达到阶段性高点,国产整机厂关注度飙升;2025年中:业绩期叠加贸易战情绪影响,板块短暂回调后,资金开始向轻量化、电子皮肤、新材料等新方向发散;2025年末至今:Optimus V3发布预期升温,市场资金重新聚焦量产确定性标的,板块企稳反弹,开启2026量产元年预热行情。资金拥挤度核心信号

结合多年跟踪经验,人形机器人板块短期仍属于成长主题行情,走势与市场风险偏好、板块成交额高度绑定,总结出两个关键信号:当机器人板块成交额占A股整体成交额比例低于4%时,板块处于低拥挤度区间,上涨概率较高;当占比升至8%~10%时,表明市场情绪过热、资金拥挤度较高,需警惕回调风险,及时控制仓位。二、2025行业三大质变:量产落地、全链降本、AI路径定型

过去一年,人形机器人行业不再停留在科幻想象,而是实现了三大核心质变,从技术验证真正走向产业化落地,这也是2026年量产元年开启的核心基础。1. 质变一:大额订单落地,出货量迎来爆发式增长

2025年,人形机器人行业迎来首批规模化订单,下游应用场景主要集中在政府项目、数据采集和工业服务领域,其中政府与数据采集类订单占比最高,成为行业初期放量的核心驱动力。宇树科技:2025年人形机器人实际出货量超5500台,本体量产下线超6500台,成为全球出货量最高的人形机器人企业;优必选:截至2025年12月,全年人形机器人订单接近14亿元,主要来自汽车制造、政府数据采集项目;智元机器人:截至2025年底,整体机器人出货量突破5100台,依托核心技术优势,订单主要来自华为系合作伙伴及地方政府项目。整体来看,2025年全球人形机器人出货量约1.8万台,同比增长超400%,国内企业合计市场份额超60%,成为全球人形机器人产业的核心力量。2. 质变二:产业链降本提速,核心零部件性价比凸显

在产业资本的密集加持下,2025年人形机器人核心零部件价格迎来大幅下降,其中最关键的丝杠、减速器等部件,降价幅度超40%,为规模化量产奠定了成本基础。以行星滚柱丝杠为例,此前单价高达数千元/根,2025年已降至千元/根左右;谐波减速器、电机等部件也实现不同程度降本,其中驱动器降价幅度最高,达75%。需要注意的是,虽然零部件价格大幅下降,但精度、寿命等核心性能仍有提升空间,这也是未来行业迭代的核心方向,也是制约机器人大规模普及的关键瓶颈。3. 质变三:AI技术路径定型,数据飞轮逐步启动

经过多年探索,行业已形成共识:VLA(视觉-语言-动作)大模型是实现人形机器人智能化的正确路径,它将感知、认知与动作执行融为一体,大幅提升机器人对自然语言指令的理解、复杂环境适应能力,摆脱传统固定编程的局限。目前,部分VLA模型已具备初步智能化,但由于高质量具身数据积累不足,尚未形成Scaling Law正循环。不过可以明确的是,一旦机器人实现初步智能化,就能在特定场景落地应用,通过任务反馈不断优化模型,开启数据飞轮与产品迭代的良性循环,加速从0-1向1-100的演变。这里补充一个判断:短期来看,模型端的发展速度并不会影响机器人量产落地,因为“遥操”将成为中期机器人落地的重要过渡方式。以特斯拉为例,通过雇佣低成本劳动力远程遥操机器人在工厂工作,只要满足“机器人成本+遥操人工工资<美国本土工人工资”,就能实现规模化落地,而目前核心零部件降本已逐步接近这一临界值。三、2026策略展望:把握量产元年核心机遇

2026年是人形机器人规模化量产元年,板块行情将进一步收敛,不再是“全面炒作”,而是聚焦“确定性”与“预期差”,以确定性标的打底,以技术迭代标的博取弹性。1. 聚焦量产确定性,把握核心赛道机会

“正”,就是特斯拉Optimus规模化量产带来的确定性机会,以及国内头部整机厂上市带来的国产链机遇,核心聚焦三大环节:(1)特斯拉产业链核心环节

特斯拉Optimus迭代顺利,2026年将正式开启大规模量产,其全身拥有14个旋转+直线执行器,价值量占比极高,对应的Tier1供应商、丝杠、减速器等环节,经过2-3年的资质审核与送样,供应商格局已基本清晰,淘汰赛进入末期,是2026年最具确定性的投资方向。从Optimus迭代进度来看,2025年以来,其在灵巧手抓握、行走步态稳定性方面持续提升,甚至能从互联网视频中学习新技能,加速具身智能大模型成熟;结合最新消息,Optimus V3将在2026年正式发布,进一步优化性能、降低成本,推动量产落地。(2)国产头部整机厂上市机遇

2026年,国内人形机器人头部企业将迎来集中上市潮,其中宇树科技已完成IPO辅导,预计2026年上半年递交上市申请;智元、银河通用、乐聚等头部厂商也在积极推进IPO进程,部分有望在年内成功上市。上市融资将为这些企业提供充足的资金支持,加速量产线建设、供应链打磨与场景拓展,进一步巩固国内企业的全球竞争优势,也将带动上游国产零部件企业实现突破。2. 布局技术迭代+降本,博取弹性收益

在核心供应链格局逐步固化的背景下,寻找技术迭代、成本下降带来的预期差机会,重点关注三大技术方向,这些方向也是2026年板块弹性的核心来源:(1)灵巧手+电子皮肤:终端执行的核心突破点

灵巧手是人形机器人实现精细操作的核心,也是特斯拉Optimus迭代的重点方向,未来发展主要围绕四大核心驱动:自由度提升、寿命提升、降本、灵巧度提升。自由度提升:特斯拉灵巧手自由度已从第一代单手11个提升至22个,驱动装置集成到手腕位置,灵活性大幅提升;寿命提升:目前行业灵巧手循环次数普遍在20万次左右,寿命仅1-2个月,无法满足量产需求,未来将通过“滚珠丝杠替换为行星滚柱丝杠”“腱绳替换为微型传动链条”等方式提升寿命;成本下降:核心是电机与丝杠降本,电机方面用低成本无刷直流电机替代空心杯电机,丝杠方面采用冷镦加工工艺,解决微型丝杠粗加工难题,实现规模化降本;灵巧度提升:导入电子皮肤(触觉传感器),实时检测接触力、压力分布,帮助灵巧手调整抓握力度,提升抓取成功率与稳定性,这是灵巧手商业化落地的关键。(2)轴向磁通电机:动力系统的技术革新

电机是人形机器人的“肌肉”,而轴向磁通电机凭借独特的结构设计,在相同材料与转速条件下,可实现4倍扭矩提升,同等功率下更轻、更薄、更高效,完美适配人形机器人对紧凑结构、高转矩密度的需求。目前,轴向磁通电机正加速渗透至人形机器人、新能源汽车等领域,但由于制造难度高、散热难度大、成本较高,短期渗透率提升有限,不过随着技术突破与量产规模扩大,有望成为2026年电机领域的核心变量。(3)轻量化材料:量产落地的关键支撑

人形机器人的轻量化,直接决定其续航能力、响应速度与运动表现,随着量产落地,轻量化的重要性将逐步提升。目前行业主要采用铝合金、镁合金、碳纤维、PEEK高性能工程塑料等材料,实现整机减重。从主流厂商进展来看,特斯拉Optimus从初代73kg降至63kg,宇树G1整机重量仅35kg(较前代减重25.5%),优必选、智元等企业也在持续推进轻量化设计,采用一体化伺服模组、轻质外壳材料,未来轻量化材料将迎来规模化应用。四、核心方向梳理(个人观点,非投资建议)

梳理两大核心方向,仅供行业研究参考,不构成任何投资决策:1. 确定性方向(打底配置)

Tier1环节:受益于特斯拉量产与国产整机厂放量,具备全产业链整合能力、核心部件供应能力的企业;丝杠环节:经过多年技术积累,国产企业逐步突破,具备量产能力、产品精度达标的企业;谐波减速器环节:行业格局相对清晰,国产替代加速,具备成本优势与客户绑定优势的企业。2. 弹性方向

灵巧手&电子皮肤:布局微型丝杠、微型链条、触觉传感器的企业,受益于灵巧手技术迭代与降本;电机环节:布局轴向磁通电机,具备核心技术储备、逐步实现量产的企业;轻量化环节:聚焦PEEK材料、镁铝合金等领域,与头部整机厂深度合作的企业。五、风险提示(个人梳理,理性看待)

人形机器人行业尚处于发展初期,虽然前景广阔,但仍面临诸多风险,需理性看待:产业化不及预期风险:机器人控制算法、场景验证若遇瓶颈,可能导致量产时间表推迟,市场爆发节点晚于预期;技术迭代风险:行业处于早期探索阶段,未来新的技术路线变革,可能导致现有核心零部件被淘汰;国际贸易摩擦与大客户依赖风险:当前产业链主要围绕海外巨头与国内少数头部厂商构建,地缘政治波动、大客户合作变动,可能对相关企业造成冲击;盈利能力下滑风险:为实现整机价格下探,主机厂可能向上游零部件厂商施压,压缩零部件企业毛利率。结语

2026年,人形机器人正式告别“概念炒作”,迈入“量产兑现”的关键一年,不仅是行业发展的核心逻辑,也是我们把握机遇、规避风险的核心思路。确定性标的,是穿越行业波动的“压舱石”;技术迭代标的,是博取超额收益的“弹性器”。随着量产落地、技术突破、国产替代加速,人形机器人作为培育新质生产力的核心赛道,未来有望成长为万亿级产业,而2026年,正是这场产业浪潮的起点。后续我将持续跟踪行业动态、核心企业进展与产业链变化,及时更新行业观点,与大家一同把握下一代颠覆性终端的投资机遇。📢洋洋得牛・投资笔记

✅内容定位:专注于商业航天、算力租赁、海洋经济、半导体等高成长赛道的产业研究。

⚠️重要声明:本文内容仅为行业逻辑分享与知识科普,不构成任何投资建议、交易指导或具体操作指导。市场有风险,投资需谨慎。

🔔关注我们:点击上方名片关注「洋洋得牛」,第一时间获取一手产业动态与深度研报解读。

👇点赞 + 在看!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。