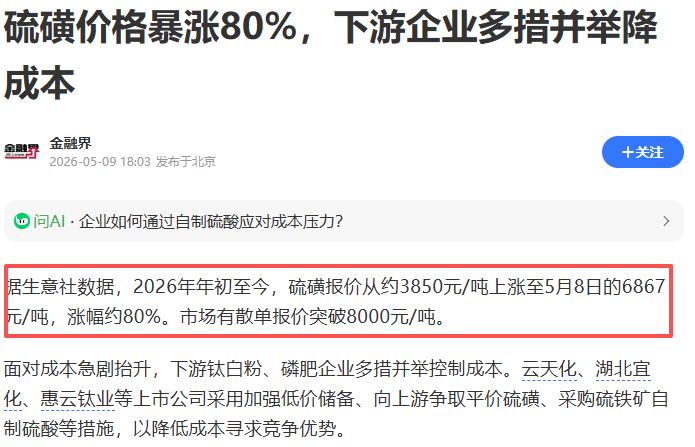

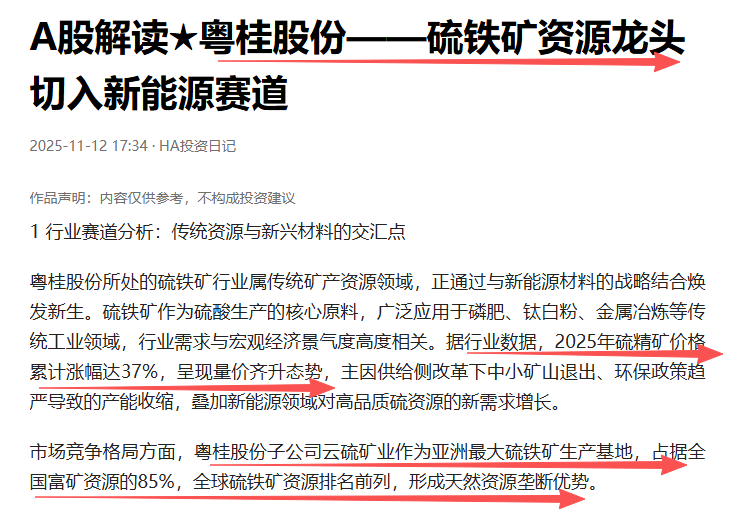

在此背景下,粤桂股份(000833) 作为国内硫铁矿绝对龙头,凭借 “硫铁矿 — 硫酸” 一体化闭环模式,跳过外购硫磺环节,构筑高成本壁垒,深度受益本轮硫价暴涨周期。

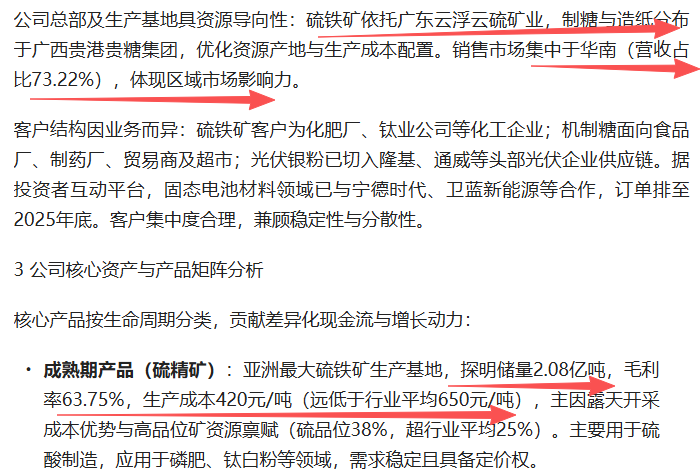

公司核心资产为云浮硫铁矿,累计查明资源储量达 2.08 亿吨,占全国可采硫铁矿富矿资源总量的 85%,平均品位 31.04%,部分矿石品位高达 48%,被誉为 “东方硫都”。

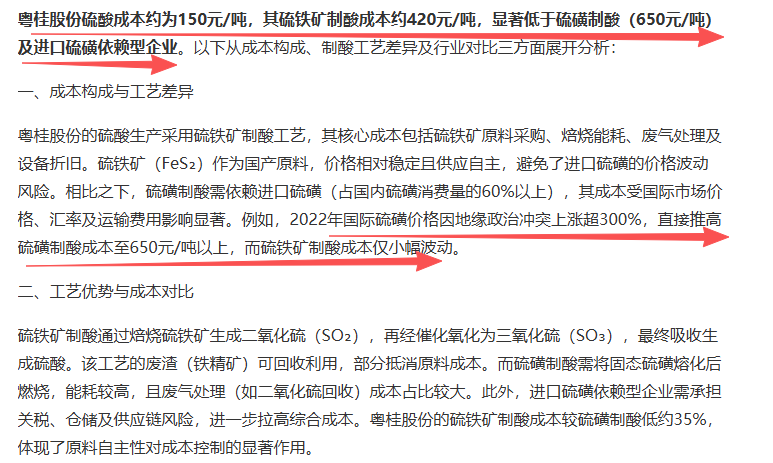

原矿年产能约 300 万吨,硫精矿年产量 140 万吨,国内单体矿山产量稳居第一,100% 矿石自给率彻底摆脱对进口硫磺的依赖,完全免疫硫磺价格波动风险。

区别于行业主流的 “外购硫磺制酸” 路线,粤桂股份独创硫铁矿直接制酸工艺,省去硫磺采购、运输等中间环节,大幅压缩生产成本。数据显示,公司硫铁矿制酸成本仅约 600 元 / 吨,而当前硫磺制酸成本已超 2000 元 / 吨,成本优势碾压同行。公司现有硫酸年产能 52 万吨,硫铁矿焙烧生成硫精矿后直接转化为硫酸,流程短、损耗低、盈利弹性极强。

本轮硫磺涨价沿 “硫磺→硫酸→磷肥” 产业链刚性传导,硫酸价格同步暴涨,粤桂股份量价齐升兑现高业绩。2026 年一季度,公司实现营收 9.77 亿元(同比 + 43.17%),归母净利润 2.16 亿元(同比 + 84.56%),硫化工板块贡献超 65% 营收,硫精矿毛利率高达 62%。测算显示,硫酸价格每上涨 100 元 / 吨,公司税前利润增厚约 1 亿元,盈利弹性显著。

综上,粤桂股份手握稀缺硫铁矿资源,以 “自给矿 + 短流程 + 低成本” 构建核心壁垒,跳过硫磺环节直接产硫酸,在行业高景气周期中占据绝对优势,充分受益硫磺、硫酸涨价红利,成长确定性突出。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。