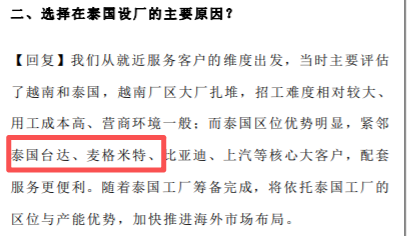

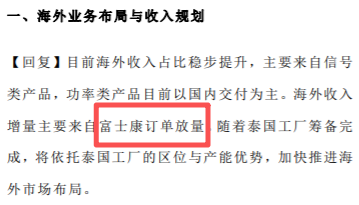

公司2026年5月11日投关记录显示,海外收入增量主要来自富士康订单放量,泰国工厂(为配合富士康海外产能而建)正在加速筹备,将依托区位与产能优势推进海外市场布局。一体成型电感已进入小批量交付阶段,待湾区总部园区投产后即可扩大产能,与万兆网络变压器形成协同交付。

传统通信主业受益于万兆光网规模化部署与AI算力升级,网络变压器持续向万兆高速率产品迭代,千兆至万兆中高端产品占网络变压器收入比重约80%。客户结构相对分散,前五大客户占比仅40%,单一最大客户约10%,替代风险较低。2025年信号类磁性元器件营收逆势增长8.71%,保守看2026-2027年信号类主业有望维持10%-15%年增速。

在新能源汽车领域,公司深度布局核心器件环节,重点配套兆瓦闪充、OBC等关键应用。根据最新研报,公司已被确定为比亚迪兆瓦闪充2.0桩磁性元件独家供应商,单桩价值量约1.18万元,按比亚迪"每日新增布设100个桩"规划测算,月度新增收入已达三四千万元级别,2025年12月开始交货以来已迅速跃升为公司第一大客户。此外,公司前瞻性布局HVDC系统相关产品,功率变压器可匹配HVDC系统以保障稳定运行。

在智能制造端,公司设立唯智机器人子公司,专注于精密工业机器人及自动化装备,目前片式绕线电感已实现全自动化生产,信号类器件自动化程度持续提升,为规模化出货和降本增效提供核心支撑。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。