02/26周四复盘概要

以下是大涨公司深度复盘,相关信息仅供参考。

①燃气轮机:高盛上调全球数据中心用电需求增幅,燃气轮机因适配性成AIDC主电源优选。行业供需错配,这家公司自研重型燃机实现商业化,毛利率大幅提升,同时抽蓄、风电业务也迎来增长机遇。

②液冷:英伟达展示首款全液冷系统,头部厂商订单已拉长至2028年。大陆龙头在ASIC液冷布局未落后,凭借全链条能力有望实现海外突破,此外单相冷板式仍将是未来几年主流方案。

③洁净室:芯片厂商扩产受洁净室空间限制,阿斯麦、台积电等均遇产能瓶颈,随着洁净室工程投资占比提升,同时行业建设能力供给刚性,龙头厂商加价抢单,行业迎来量价齐升的发展阶段。

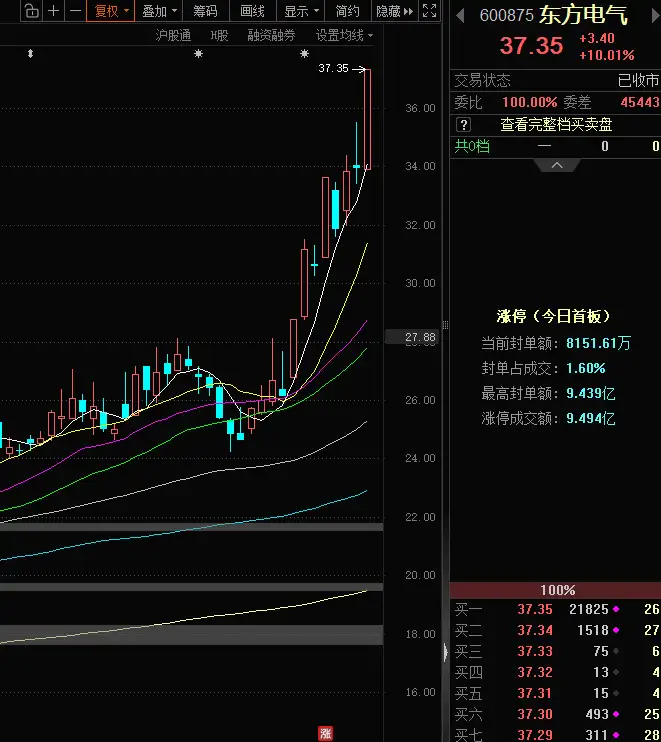

1、东方电气燃气轮机龙头

(1)大涨题材电力+服务器

海外大行高盛分析师近期发布报告,将2030年全球数据中心用电需求相对2023年的增幅从175%上调到220%。其中新增用电中约六成来自美国,数据中心容量预测也被明显抬高。

而燃气轮机凭借快速响应、高功率适配性、较低发电成本,高可靠性成为海外数据中心AIDC主电源优先解,xAI、Google、Meta等人工智能巨头纷纷订购燃轮进行AIDC电源建设。

东方电气旗下拥有重型燃机(G50),去年出口单台价值量预计约3亿,毛利率有望超30%。行情上,公司近8个交易日涨超40%。

①当前全球燃气轮机市场呈现出显著的供需错配态势,头部企业在手订单规模已远超其现有产能水平,为匹配旺盛的订单需求并保障交付能力,全球燃气轮机巨头正推进产能扩张计划,但海外上游供应链扩产相对谨慎,产业链紧缺不断加剧。

②国产零部件企业享受外溢需求,已导入海外客户,核心环节包括叶片、铸锻件、余热锅炉(HRSG)等。另外,国产燃机中国燃气轮机产业正处于从“长期依赖进口”向“自主研制与商业化”跨越的关键期,未来有望实现出海。

燃气轮机关键部件叶片产能紧缺,重型燃气轮机交付周期延长至5年以上,重燃交付难的大背景下,多台轻型燃气轮机并联为电力缺口填补方案之一。

③东方电气是国内发电装备领域的龙头企业,业务覆盖火电、水电、核电、燃气轮机、新能源发电、EPC总包以及贸易等。

公司09年启动燃气轮机的自主研发、23年首台F级50MW重型燃机(G50)顺利投运,至今已具备G15、G50两款自主可控机型,且产品相比传统的合资产品毛利率有大幅的提升。

④传统电力业务方面,新型电力系统中抽水蓄能的重要性凸显,30年计划实现装机120GW,同比25年接近翻倍,调节性电源的建设需求旺盛,公司抽蓄订单充沛,23年在手订单约91亿元,一般确收周期在3-4年,26-27年公司抽蓄业务收入有望加速。

风电上,公司25年新增整机装机量排名第七、海风装机量排名第五。随着公司加强供应链管理和成本管控,且行业层面风机招标价格企稳回升,26年风电业务有望大幅减亏。

2、液冷:26年稳了

(1)大涨题材液冷

在最新媒体采访中,英伟达AI基础设施负责人Dion Harris在加州总部展示了完整Vera Rubin机架的内部构成和供应商细节。该产品也是英伟达首个100%液冷散热的系统。

去年受益于英伟达NVL72出货,液冷完成0→1时刻,机构预计今年随着新品影响,一季度行业或将大多呈现淡季不淡特点。

行情上,液冷板块今日爆发,高澜股份等涨停。

①机构调研称头部散热大厂全面扩产,订单能见度周期已开始拉长至2028年。同时全年放量主要动能仍来自英伟达产品的全液冷需求,ASIC液冷出货仍以验证与小量导入为主,ASIC液冷相关渗透率预计将于今年三季度起明确提升。

②多家台厂开始强调完善液冷产品布局,竞争焦点或从“能否供应”转向“能否系统整合”。节奏上看,大陆龙头散热厂在ASIC液冷推进并未落后,考虑到ASIC液冷当前仍处供应链构造初期,且需要一定的供应链安全自主性,个别大陆厂商有望凭借快速响应、稀缺全链条等能力在海外实现0→1,将受益于ASIC液冷的放量,开启全新增长曲线。

③产业链和公司方面,国信证券总结主要包括:

3)零部件端关注CDU、Manifold、冷板、UQD环节:飞荣达、奕东电子、南风股份、强瑞技术。

④新技术方面,在芯片功耗快速提升的背景下,产业内对创新技术也开始探讨,其中Micro-channel lid(盖板微通道)方案因在NV体系内推进备受关注。创新方案需适配供应链准备,从产业进度上看该方案落地或仍在早期。叠加考虑基础设施的长使用寿命特征,预计单相冷板式或仍将是未来几年内的主流方案。

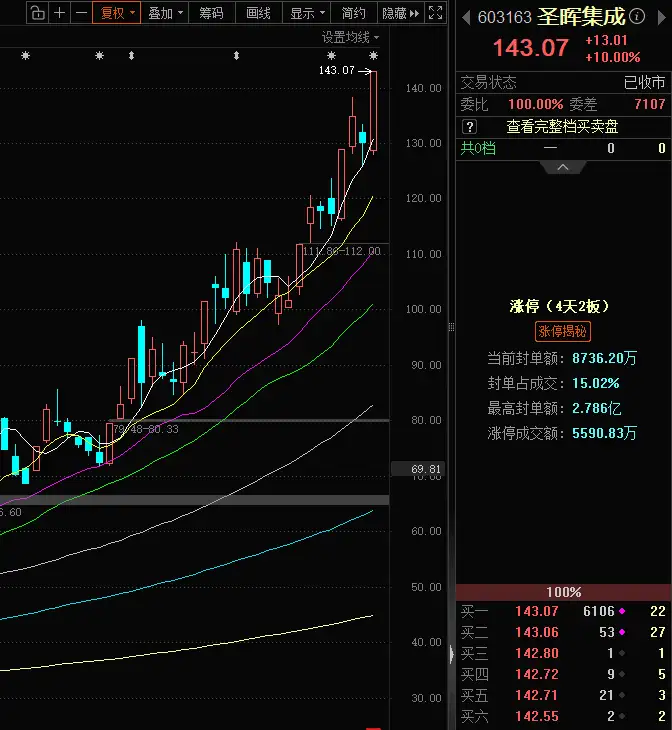

3、洁净室也是扩产重要阻碍

(1)大涨题材半导体

此前曾多次提及的洁净室,成为各类芯片厂商大举扩产背景下的瓶颈:

阿斯麦首席执行官表示,尽管客户对先进光刻设备的需求依然强劲,但许多晶圆厂已接近满负荷运转,新产能建设受土地、电力、洁净室空间及供应链限制,短期内难以快速释放。

科磊报告季度营收29亿美元,创历史新高,其CEO指出,客户正积极寻求在有限空间内提高设备密度和工艺效率,但受限于洁净室布局、排气系统和电力供应等硬性条件,单纯增加设备数量已不可行。

①随着AI基建从备货采购步入到工程建设阶段,下游客户资本开支将发生结构性变化,工程投资占比将显著上升,以洁净室工程为代表的工程产业链将成为新的主线环节之一。

②除上述公司外,半导体产业链上下游陆续对洁净室短缺发表看法,涉及存储、晶圆代工、以及设备厂商(因其下游客户洁净室不足拖慢其交付进度)等。

1)存储企业:美光:随着AI训练逐步将内存需求从DDR5迁移至HBM,对HBM的需求快速提升,而HBM对比DDR5的晶圆消耗大概3比1,为满足增长需求,美光表示会投资建设额外的洁净室。

三星:由于行业内洁净室空间有限,预计2026年和2027年的供应扩张将受到限制,预计供应短缺将持续存在,计划投资建设新的晶圆厂,提前确保洁净室的产能。

晶圆代工:台积电3nm产能出现短缺,未来将额外扩充每月2万片的3nm产能,高于原先预期,扩增后每月产能将提升至11~12万片,但也出现无尘室空间不足。

③洁净室建设能力供给相对刚性,龙头厂商不得不加价下单以优先获得工程资源,洁净室工程“量价齐升”逻辑将得以持续强化。

公司中,圣晖集成、亚翔集成均是台资洁净室工程服务商,均是各自台湾母公司的唯一海外经营平台,与母公司共享技术工艺与客户资源,充分受益大客户海外建厂。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。