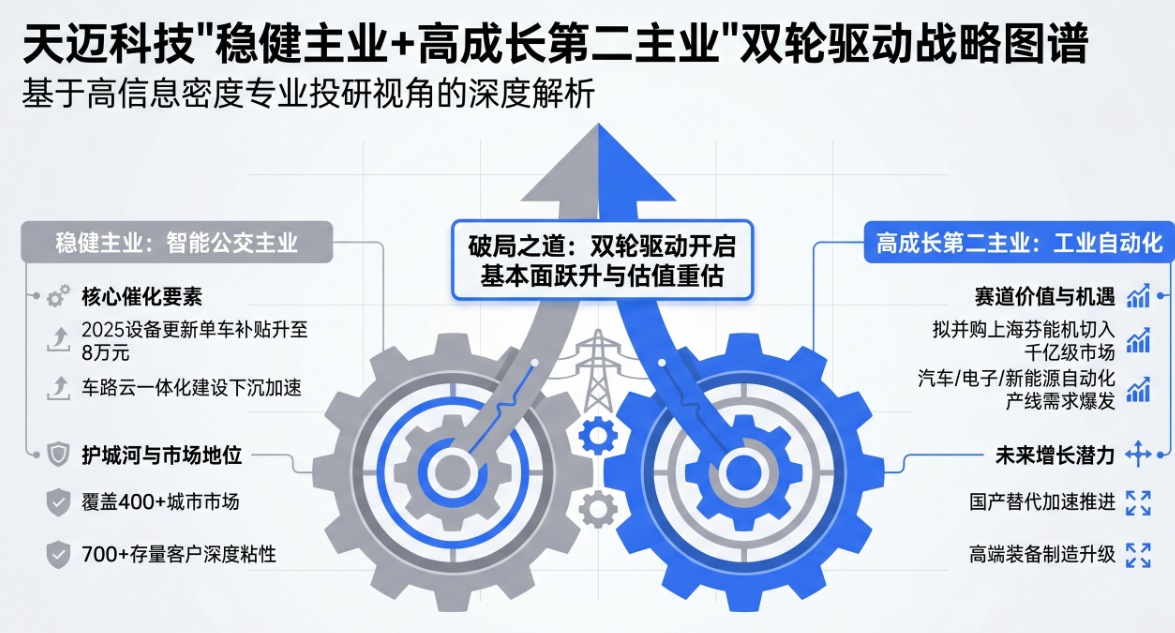

天迈科技准备切入的行业,完全属于 “通用自动化”(工控 / 机床 / 智能制造)高景气赛道,而且精准踩中 “AI + 新能源 + 半导体” 结构性复苏主线。

这是天迈科技目前最大的预期差所在。为了打破单一公交系统业务的成长天花板,公司于2026年披露了发行股份购买资产预案,拟以43.33元/股的价格收购上海芬能自动化96.45%股权,强势切入工业自动化高端制造赛道。工业自动化近期正在转好,通用自动化4月订单增速环比提升(工控、机床普遍同增超40%)正式确立了行业景气拐点,非常景气。

这场重组堪称典型的“蛇吞象”级别资本运作。从体量上看,上海芬能作为深耕汽车、电子、新能源领域的智能制造企业,其2025年营收高达4.52亿元,是天迈科技(1.60亿)的近3倍;其总资产规模(9.47亿)及净利润(4852万元)均远超上市公司现有盘子。一旦这笔跨界重组顺利落地,天迈科技的营收规模将跨过6亿元门槛,净利润有望瞬间由负转正,公司的估值体系和成长逻辑将被彻底重写。天迈科技拟收购的上海芬能,其2025年营收(4.52亿元)是上市公司的近3倍,净利润(4852万元)远超上市公司的亏损额(-2793万元),是一次典型的“蛇吞象”式并购。交易完成后,公司将从一个主业增长乏力、持续亏损的智慧公交企业,转变为踏入高景气工业自动化赛道、盈利能力大幅增强的成长股。5月7日复牌后股价“20CM”涨停,已初步验证市场对该逻辑的认可。短期内,股价的核心驱动力将围绕本次重组的顺利推进,任何关于审计评估、业绩承诺、监管审批的积极进展都将成为股价的直接催化剂。

2.成为启明创投在A股的核心资本运作平台,后续资产注入预期强烈。

本次交易的本质是头部VC启明创投在2026年1月入主天迈科技后,将其投资多年的优质项目(上海芬能)注入上市公司的资本运作。在当前IPO退出渠道收窄的背景下,天迈科技已成为启明创投旗下庞大科技资产组合实现证券化的关键平台。市场将持续对启明创投后续注入更多优质资产(如AI、机器人、智能制造等领域)抱有预期,这将为公司带来持续的估值提升空间。

收购上海芬能,是启明创投把天迈科技做成 A 股资本平台的「第一步落地动作」;二者不是同一件事,但高度绑定、前后承接。

眼前这件事天迈科技收购上海芬能自动化→ 是单次具体资产重组,实打实买资产、并表、切入自动化 / 半导体 / 新能源设备赛道,是已经落地的实锤交易。

资本平台逻辑这件事启明创投入主天迈,把天迈当成启明系未上市优质资产后续注入、证券化的核心平台→ 这是中长期资本预期、故事和估值溢价,不是这次收购本身,是这次收购之后市场给的想象空间。

(2)关系是什么

先入主:2026 年 1 月启明创投入主天迈,拿到控制权;

先装第一个资产:把自己投了多年的上海芬能先装进去,做实平台定位;

留预期:后续启明手里还有 AI、机器人、智能制造、半导体设备等一堆持仓项目,未来 IPO 难、就走借壳 / 资产注入装进天迈。

(3)一句话总结收购芬能 = 第一单实质性资产落地启明资本平台预期 = 后面还有源源不断资产注入的长期炒作逻辑

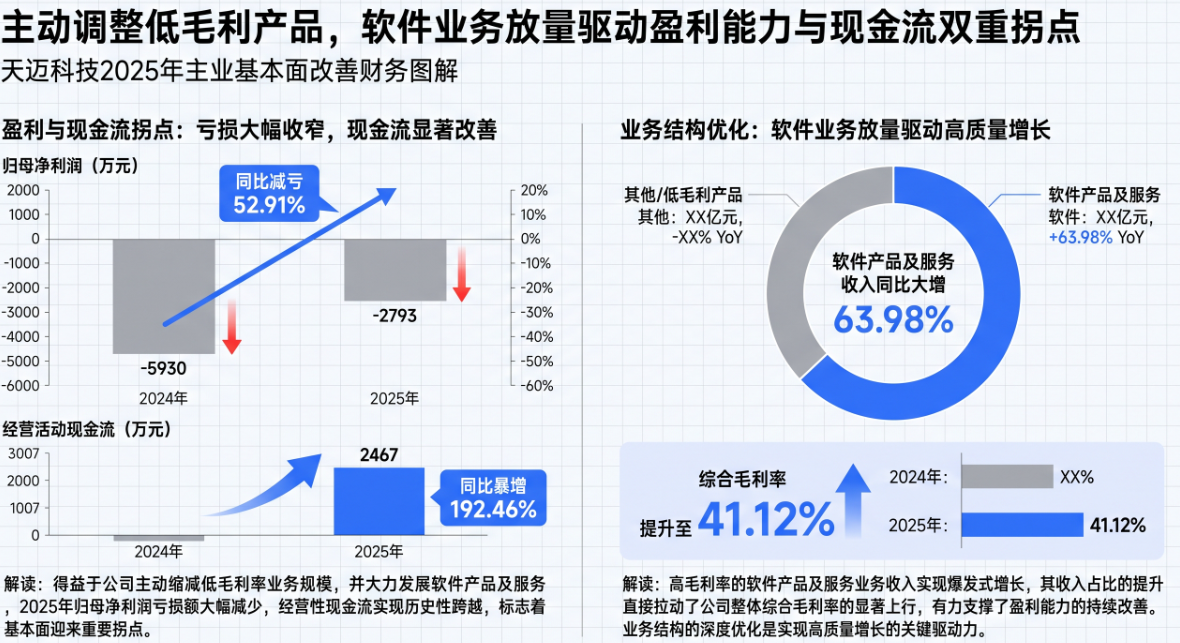

3.主业基本面已现拐点,软件化转型驱动“造血”能力修

尽管市场焦点在新业务上,但天迈科技原有的智慧公交业务在2025年已呈现亏损大幅收窄、毛利率和现金流改善的趋势,亏损收窄的本质在于高毛利业务的放量与经营效率的提升。更为核心的是,公司加强了回款管理,2025年经营活动产生的现金流量净额达到2467万元,同比激增192.46%,展现出主业在经历阵痛后,造血能力正迎来实质性反转。管理层正主动调整产品结构,聚焦高附加值业务。若原有业务能实现盈亏平衡,将为公司整体利润提供更强的支撑,使得新业务的增长能更纯粹地体现在业绩上。

4.行业政策催化共振,设备更新与“车路云”释放需求

除了重组逻辑,其公共交通信息化主业也正处于政策红利释放的前夜。随着2025年国家发改委、财政部加力扩围实施大规模设备更新政策,城市公交车电动化替代加速,单车更新补贴提升至8万元;且工信部等八部门已正式启动第二批公共领域车辆全面电动化先行区试点。

此外,各地正如火如荼开展的“车路云一体化”建设,高度依赖路端及车端智能化设备的投入。天迈科技深耕行业20年,沉淀了400多个城市、超700家交通运输企业客户。这道由“B端海量存量客户+全栈自研技术”构筑的深厚壁垒,将使得公司成为新一轮财政补贴与新基建下沉的核心受益者。

Uber百亿入局自动驾驶,特斯拉FSD付费用户增加到130万,行业快速发展。

收购上海芬能确定性高吗:

结论:确定性很高(>80%),属于 “强预期 + 实锤推进” 的并购,但不是 100%,核心卡在审批与估值 / 业绩承诺博弈。

实控人强绑定,启明利益高度一致

2026 年 1 月启明创投(邝子平)入主天迈,成为实控人;

芬能是启明重仓孵化多年的项目(启明关联方持股 20.67%),属于 “自家资产装自家平台”,动力极强、意愿无分歧。

交易已走关键节点,不是意向

4 月 20 日:停牌,确认筹划收购;

5 月 6 日:正式披露重组预案(收购 96.45% 股权、发行价 43.33 元 / 股、不构成借壳),交易所披露、复牌涨停;

交易对方 12 家机构(含启明关联方)已签意向,无反对声音。

双方刚需匹配,没有退路

天迈:连续亏损、主业萎缩,必须靠并购转型,芬能是唯一高盈利优质资产(2025 年净利 4852 万);

芬能:IPO 难、估值受压,借天迈证券化是最优退出,创始人韩非(持股 53.37%)同意并表、不争夺控制权。

监管口径友好,“不构成借壳” 合规

预案明确:芬能实控人为韩非,交易后天迈实控人不变(仍为启明),主业不置换,符合 “不构成重组上市” 条件,过会概率大。

二、主要不确定性(风险点,影响 20% 不确定性)

审批风险(最大变量)

需过:股东大会(6-7 月)+ 深交所并购委审核 + 注册;

关注点:是否被质疑 “变相借壳”、估值合理性、业绩承诺可实现性。

估值与业绩承诺博弈

对价未最终确定,市场预估4.5-5 亿元,对应 PE 约 9-10 倍(合理但不低);

芬能需承诺2026-2028 年高增长净利(如 5000 万 / 6000 万 / 7000 万),若谈不拢可能小幅调整方案。

整合风险(落地后)

天迈(智慧公交)与芬能(智能制造)行业差异大,文化 / 管理融合需时间,但启明主导、芬能团队留任,风险可控。

三、时间线(关键节点跟踪)

5-6 月:审计评估完成、确定最终对价与业绩承诺;

6 月底前:召开股东大会审议;

7-8 月:深交所审核 + 注册;

9 月底前:完成资产交割、并表。

四、一句话总结

此前挖掘的百邦、先河的收购分析都得到了逻辑验证,也都不断新高,相信天迈科技也会得到验证。此前挖掘的红板、大普微等不断新高,昨日挖掘的芯源微、南芯、天岳等也继续新高。

天迈科技是 3~5 倍级潜力股,乐观情境可看 5~10 倍,但属于高赔率、高波动、强预期驱动。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。