中检院公开采购数据显示,食蟹猴单价从3月的13.1万元/只,升至6月29日的19万元/只,逼近2022年历史峰值。

食蟹猴只有通过GLP认证,才能成为试验猴;其繁殖周期长达6-7年、通常单胎,幼猴满3岁才可投入使用。

但是需求端,今年上半年,国内创新药对外授权交易潜在总额约1100亿美元,创历史同期新高。机构预测2026至2028年,食蟹猴供需缺口将扩大至1.5-2万只。

本期主要通过“GLP合规食蟹猴产能+安评订单承接能力”两个维度考虑,发现国内深度布局的公司仅4家,供大家参考。

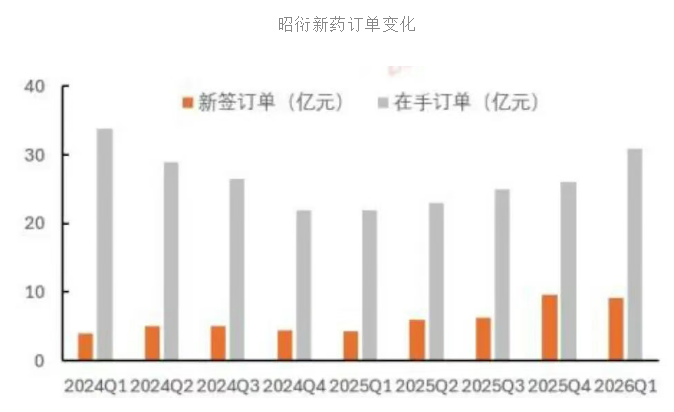

1、昭衍新药

自有GLP合规食蟹猴约2.3万只,国内CRO中自有猴群规模第一。

✅️GLP合规食蟹猴产能:

2022年收购广西玮美和云南英茂,合计获得猴群近2万只。加上自建梧州猴场(具备1.5万只饲养能力),目前存栏2万+只,占国内食蟹猴存栏10%-20%。

注:玮美曾是美国实验猴最大进口供应商,猴群质量业内最高(据长江证券研报)。

✅️GLP安评订单承接能力:

GLP安评,是新药进入人体临床试验前的最后一道关卡,药企必须委托具备GLP资质的CRO机构完成全套动物毒性试验,才能申请临床试验批件。

昭衍新药是四家中唯一一家主业就是GLP安评的公司,同时拥有NMPA、FDA、OECD、PMDA、MFDS五大GLP资质,覆盖全球主要市场监管申报。

2026年Q1新签订单9.1亿元,同比增长112%;国内创新药BD出海项目中,昭衍新药服务占比超30%,授权给跨国药企的项目占比超一半。

苏州二期2万平方米设施已投产,北京5000平方米新产能2026年Q2陆续释放。

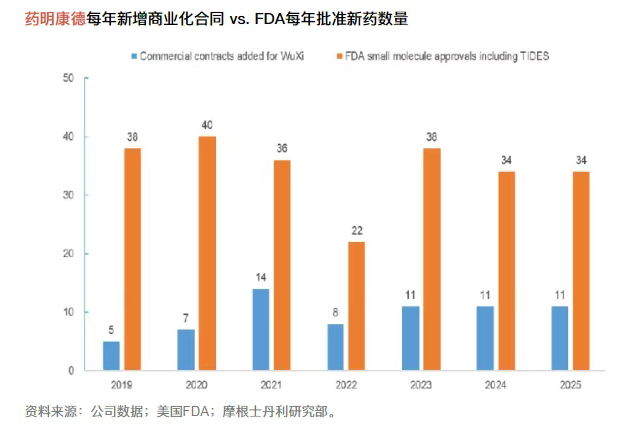

2、药明康德

自有GLP合规食蟹猴约2万只,安评订单排至2026年11月。

✅️GLP合规食蟹猴产能:

2020年收购广东春盛生物科技,获得2万余只食蟹猴。

春盛是国内头部猴场之一,存栏规模仅次于广西雄森、从化华珍(据方正证券研报/公司公告)。

✅️GLP安评订单承接能力:

全球CRO龙头,安评业务占全球份额第一梯队;订单排期至2026年11月,是四家中排得最远的。

拥有"猴子+实验室+全球客户"三位一体的完整安评服务链条,猴子既是成本也是壁垒(据首席观点)。

3、康龙化成

自有GLP合规食蟹猴约1万只,猴场布局最晚但性价比最高。

✅️GLP合规食蟹猴产能:

2021年收购中科灵瑞及肇庆创药,获得近1万只食蟹猴(据方正证券研报)。

✅️GLP安评订单承接能力:

以临床前实验室服务为主,安评只是其中一块业务。

2026年Q1实验室服务新签订单同比增长超20%。小分子CDMO是核心增长引擎,Q1新签订单同比增长超50%。

4、益诺思

自建猴场存栏量较小,但引入养猴企业股东保障供给。

✅️GLP合规食蟹猴产能:

2021年设立黄山益诺思、收购安徽盛鹏猴场,但猴场以恒河猴为主。

截至2024年底,生产性生物资产账面价值约2448万元。规模远小于前三家,但公司引入华珍合伙(全国第二大猴场,存栏3万只食蟹猴)等养猴企业为股东,保障猴源稳定供应(据益诺思招股书/券商研报)。

✅️GLP安评订单承接能力:

公司收入几乎全部来自GLP安评服务,该领域国内位居前三。

南通基地已于Q1通过美国FDA GLP现场检查;拟收购临床CRO益临思,向非临床+临床一站式平台延伸。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。