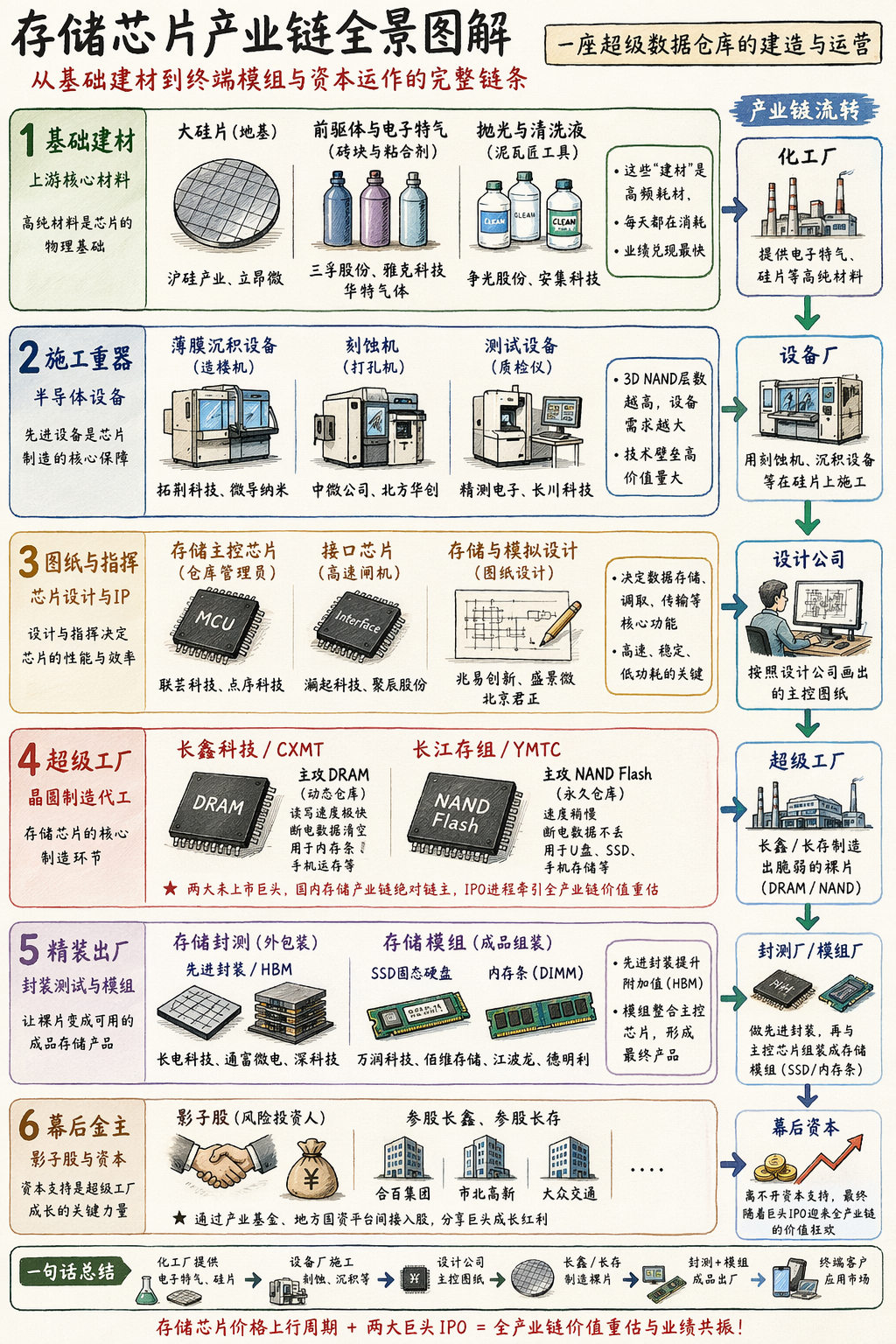

存储芯片作为半导体赛道的“压舱石”,今年走出了强劲上涨行情,供需错配叠加下游需求爆发,行业景气度持续攀升。在国际存储大厂集体转产高端HBM、端侧AI重构行业需求结构的背景下,国产存储芯片厂商迎来了前所未有的重大成长窗口,投资逻辑也已从“周期反弹”切换为“成长+替代”的双击逻辑。一、供需错配为长期趋势,存储涨价行情仍将延续

本轮存储芯片价格上涨,是供需错配走到极致的结果,且错配趋势未来两三年难以逆转。 需求端,AI彻底重构了存储行业的需求结构:云端AI拉动HBM、DDR5等高端存储需求爆发,端侧AI落地后,AI手机、AI PC、AI汽车对低功耗存储的增量需求持续释放。据行业机构测算,2025-2027年全球存储芯片整体将处于供不应求状态,涨价趋势明确,当前的短期价格盘整不改长期上涨格局。 供给端,国际存储巨头主动将产能转向毛利率更高的HBM领域,传统利基型存储产能持续萎缩,部分细分品类已出现严重缺货,供需缺口将持续至2027年,微小的供给扰动就可能引发市场波动,当前供需缺口的长期逻辑也获得了资本市场的普遍认可。因此本轮涨价是需求结构变化叠加产能调整带来的长期趋势,持续性远超市场预期。二、端侧AI爆发,利基存储是国产厂商最大机遇

此前市场的焦点大多集中在云端HBM领域,实际上端侧AI带来的利基型存储机会,才是更适合国产厂商的核心增量蛋糕。 端侧AI推理对存储的核心要求是低功耗、快响应、高可靠性,正好对应小容量DDR、NOR Flash、SLC NAND等利基品类。国际巨头集中资源转攻高毛利HBM,主动逐步退出利基市场,给国产厂商留出了充足的增长空间;且端侧AI需求已经实质落地,AI消费电子、车规电子、AIoT都在持续拉动需求,这些领域对成本敏感度高,国产厂商拥有天然成本优势,叠加海外产能退出,下游客户导入国产芯片的速度远超市场预期。国内龙头兆易创新、聚辰股份、联芸科技等已提前完成赛道卡位,成长空间正式打开。三、国产替代进入加速期,产业链已具备承接能力

本轮供需错配给国产存储带来的不只是短期涨价红利,更是国产替代加速突破的黄金窗口。过去国际大厂长期垄断存储市场,国产厂商难以突破技术与客户壁垒,如今国际大厂主动让出利基市场份额,叠加下游客户有强烈的国产替代意愿,给国内厂商创造了扩产能、冲市占、积累技术与客户资源的绝佳机会。同时经过多年深耕发展,国产存储产业链已经完成完整技术积累:设计环节掌握了利基存储核心技术,多款高端产品通过客户认证;制造环节深度绑定国内晶圆厂,供应链安全可控;存储控制芯片也实现关键技术突破,全产业链从设计到封测已经跑通,完全可以承接海外转出的市场需求。四、四大高确定性投资方向

顺着供需变化与国产替代逻辑,当前四大方向投资确定性最高:

1、直接受益涨价的利基存储龙头:兆易创新、北京君正、聚辰股份等充分受益量价齐升,成长确定性高。

2、卡位HBM供应链的国内厂商:雅克科技、深科技、万润科技等配套厂商率先受益于HBM产能扩张。

3、存储控制芯片与产业链配套厂商:联芸科技、国科微、江波龙等受益于存储需求升级与国产替代。

4、高端存储国产化突破龙头:长江存储、长鑫存储等提前布局高端存储,相关配套标的将受益于国产大厂扩产。

五、结语

当前行业需注意两大核心风险:一是存储属于强周期行业,2027年后新增产能投放可能带来价格拐点,需持续跟踪价格变化;二是行业技术迭代速度快,若国内厂商技术迭代跟不上行业节奏,可能被拉开差距,优先选择技术积累深、客户验证完成的龙头厂商。总体来看,端侧AI爆发叠加国际大厂产能转出,给国产存储芯片带来了难得的长期成长窗口,这波行情不是简单的周期反弹,而是国产替代+需求增长带来的戴维斯双击,国产存储的黄金机遇才刚刚开启。注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。