SK海力士(无锡)投资有限公司一季度新进前十大流通股东:

股东海力士、长存,与海力士联合研发 HBM 配套的高选择比蚀刻液和清洗液,已通过 1a 制程认证。

由此,我们发现A股还有几个核心预期差是海力士的上游公社,产能已经爆表:

SK海力士(SK Hynix)作为全球HBM(高带宽内存)市场的领导者,其庞大的产能背后依赖着一条紧密协作的产业链。结合你刚才关心的“封装”问题,其上游合作伙伴主要分布在封测、材料、设备以及分销这四个关键环节。

1. 封测环节(后道工序)

这是你之前最关注的领域,SK海力士与以下企业深度绑定,以解决HBM复杂的堆叠封装需求:

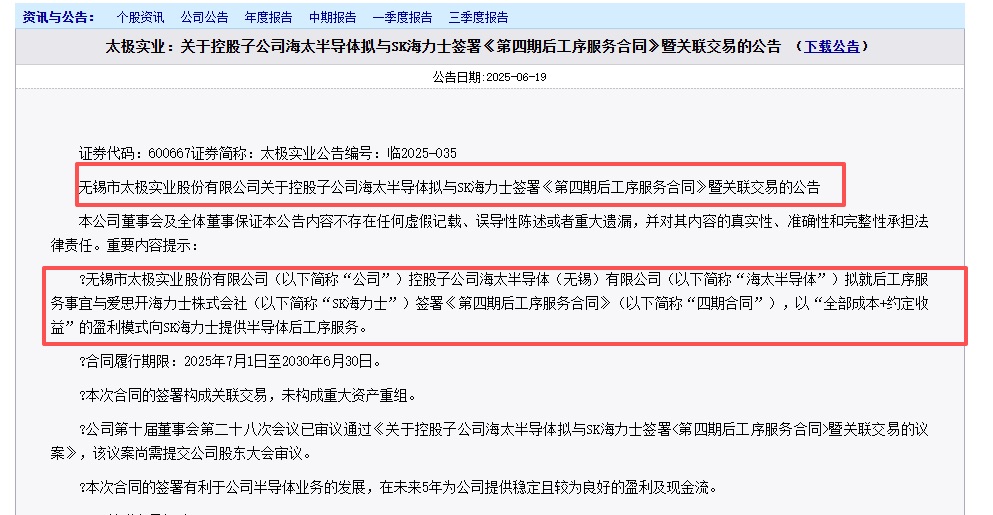

* 太极实业 (600667)S太极实业(sh600667)S:

* 关系:深度绑定。其控股子公司海太半导体是SK海力士在中国的独家后工序服务商,SK海力士持有海太45%的股权。

* 业务:承接HBM3、HBM3E的封测业务,具备16层堆叠量产能力,合同锁定至2030年。太极实业的产能已经被海力士锁死

HBM的制造需要极高纯度的化学品和特殊的封装材料关键的“卖水人”:

* 雅克科技 (002409) S雅克科技(sz002409)S

* 核心地位:SK海力士的核心前驱体供应商。

* 业务:通过旗下韩国子公司UP Chemical,向SK海力士供应HBM3、HBM3E及HBM4所需的高K前驱体材料,是HBM制造中不可或缺的一环。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。