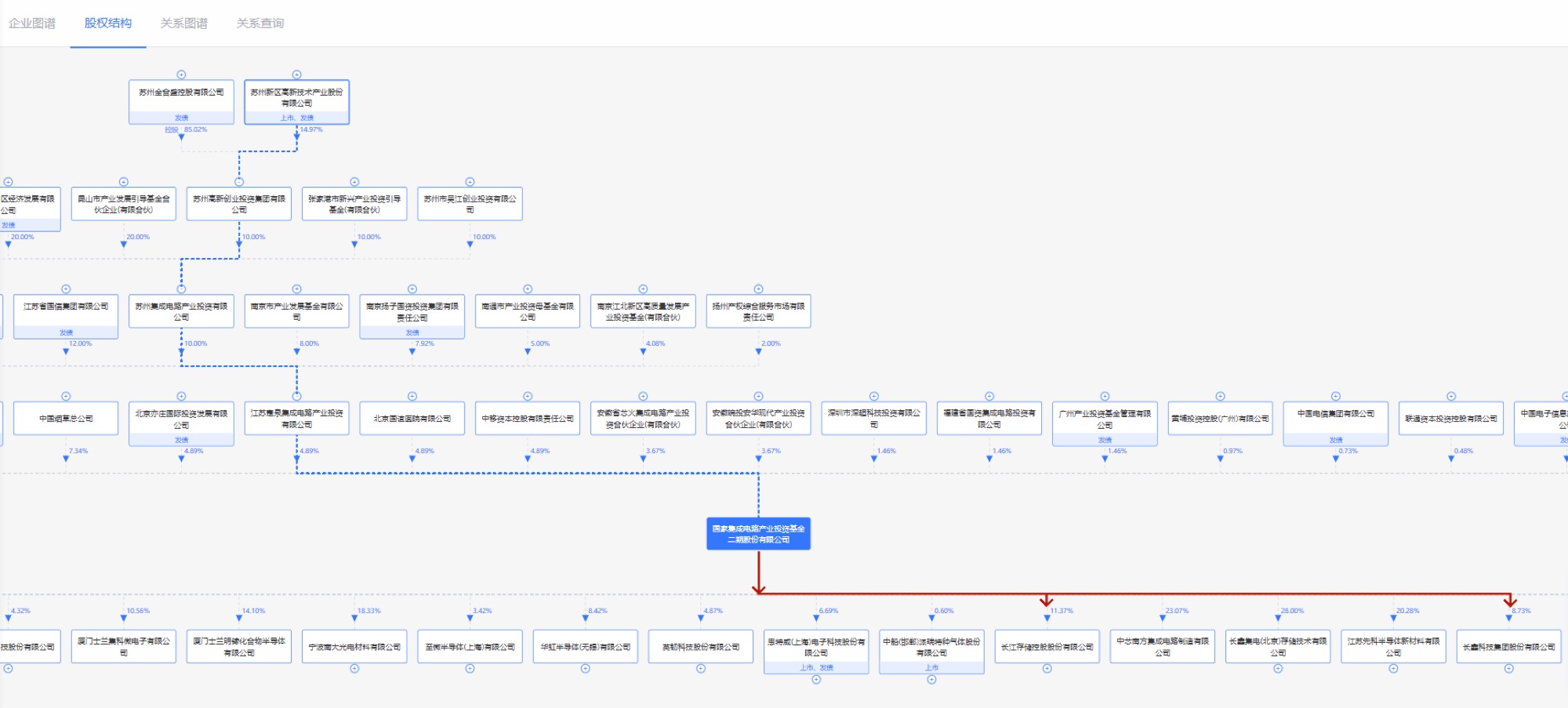

通过股权穿透可以清楚的看到苏州高新 →14.97% 持股苏州高新创业投资集团有限公司→10% 持股苏州集成电路产业投资有限公司→10% 持股江苏疌泉集成电路产业投资有限公司→4.89% 持股国家集成电路产业投资基金二期股份有限公司→8.73% 持股长鑫科技集团股份有限公司和 11.37% 持股长江存储控股股份有限公司

苏州高新

间接持股长鑫科技 14.97%×10%×10%×4.89%×8.73%= 0.000639%

间接持股长江存储14.97%×10%×10%×4.89%×11.37%= 0.000832%

苏州高新

从“房东”到“股东”,苏州高新硬科技转型进行时

在地产寒冬中,这家苏州国企正试图通过一场深刻的自我革命,撕掉“开发商”标签,蜕变为一家以硬科技为核心的产业集团。其手中的投资组合与控股的硬核制造企业,已成为观察其转型成败的关键窗口。

2026年5月15日,苏州高新(600736.SH)在年度业绩说明会上再次明确了其战略转型方向:围绕“新兴产业投资运营和产城综合开发服务商”的定位,以“直投+基金”双轮驱动,重点聚焦绿色低碳和高端制造。这标志着,这家曾以房地产开发为主业的区属国企,正加速从依赖土地开发的“初级生态”,向以硬科技投资与运营为核心的“产业集团”跃迁。

一、断腕求生:剥离地产,回笼资金

转型的背后,是传统主业的持续失血。2025年,苏州高新实现营业收入54.69亿元,但扣除非经常性损益后的净利润为-2.92亿元。公司坦言,亏损主要系房地产业务受市场环境影响及部分项目计提资产减值所致。

为摆脱地产周期束缚,公司正加速“瘦身”。2025年11月,苏州高新作价6.04亿元,向苏州高新区国有资本控股集团出售了连续亏损的江苏医疗器械科技产业园(Medpark)运营主体47%的股权。交易完成后,其持股比例从51.37%骤降至4.37%,不再纳入合并报表范围。此举被市场解读为剥离非核心资产、聚焦战略转型的关键一步。

公司表示,未来在地产方面将通过营销革新、产品迭代加速存量去化、回笼资金;同时,将资源聚焦于绿色低碳、高端装备制造等新兴赛道,稳步提升非房业务规模与盈利能力。

二、投资版图:从“创投”到“前沿科技孵化器”

如果说剥离地产是“做减法”,那么大手笔的产业投资则是苏州高新“做加法”的核心。2025年,公司实现投资收益8.5亿元,同比暴增170.88%,成为支撑利润的关键。其投资故事已从单一的“创投”升级为“前沿科技孵化器”。

目前,公司自营及直接参股基金共12只,累计撬动基金规模超百亿元,形成了覆盖“战略投资+产业投资+定增投资”的立体化投资版图。其投资组合中,已涌现出多个硬科技领域的明星项目:

1. 联讯仪器(688)——科创板“妖股”*:2026年4月24日,国内高端测试仪器设备企业联讯仪器登陆科创板,上市首日涨幅高达875.82%。尽管苏州高新通过多层穿透实际间接持股比例仅约0.49%,但这笔早期投资的浮盈已极为可观。

2. 海光芯正——冲刺港股的硅光龙头:这家掌握硅光芯片全链条技术的光模块企业,已于2026年5月7日再次向港交所递交上市申请。公司通过融联基金持有海光芯正6.96%的股份。海光芯正客户包括阿里巴巴、小米等巨头,在AI光模块领域全球排名第八。若成功上市,将成为苏州高新产业投资的重要里程碑。

3. 长鑫科技/长江存储——间接布局存储“国家队”:通过复杂的股权穿透,苏州高新间接涉足了国产存储芯片的核心资产。其路径为:参股苏高新创投→参股江苏疌泉集成电路产业投资基金→该基金认购国家集成电路产业投资基金二期(大基金二期)份额→大基金二期直接投资长鑫科技。经计算,苏州高新对长鑫科技的穿透持股比例约为0.000639%。市场分析认为,尽管持股比例微小,但此举使其与国产存储替代的国家战略产生了深度绑定,战略意义重大。

4. 广泛撒网,多点开花:此外,公司还通过定增等方式投资了中科飞测、佰维存储等10家上市公司,并通过旗下基金布局了亿铸科技(AI)、长光华芯、思瑞浦(半导体),甚至涉足商业航天和脑机接口等前沿领域。

三、运营基石:硬核制造“隐形冠军”——东菱振动

与财务投资并行的,是苏州高新旗下已成熟运营并贡献稳定利润的高端制造资产。其中,苏州东菱振动试验仪器有限公司(东菱振动) 是其转型版图中最坚实的“压舱石”。

1. 全球龙头与技术突破:东菱振动是苏州高新100%控股的子公司,2017年被收购。它是全球力学环境测试设备的龙头,国内航天测试领域的绝对领先者。其最瞩目的成就是于2024年4月成功自主研制了全球首台套100吨电动振动试验系统,并通过国家级鉴定,获评“国际领先”。该系统打破了西方在9吨以上高端振动试验设备上的长期禁运,为我国大运载火箭、空间站、大飞机等重大装备的整机力学环境试验提供了自主可控的解决方案。

2. 产品谱系与“200吨级”布局:东菱振动的产品线覆盖全面。其SY70系列垂直液压振动试验台推力范围从10kN到500kN(即1吨到50吨)。更重要的是,公司技术持续迭代,已规划推进120吨级电动振动台,旨在适配未来重型火箭与更大卫星平台的验证需求。这标志着其在大推力振动台领域已形成持续领先的研发梯队。

3. 商业应用与业绩贡献:东菱振动的设备与服务已深度融入国家战略与商业航天。它不仅服务于神舟、天宫、北斗、嫦娥、C919等国家重大工程,还为星际荣耀、深蓝航天等商业火箭公司提供关键部件的振动测试服务。2024年,东菱振动实现营业收入5.12亿元,同比增长超过30%,其中航空航天业务占比超过60%。其联合申报的项目还获得了中国航协民航科学技术一等奖。

东菱振动的存在,为苏州高新的转型提供了至关重要的实业支撑和稳定现金流。它证明公司不仅会“投”,更能“管”和“育”,具备运营高端制造企业的能力。

四、挑战与未来:估值重构之路并非坦途

尽管转型叙事激动人心,但苏州高新的前路仍布满挑战。

首先,地产包袱依然沉重。截至2025年末,公司总资产759.30亿元,有息负债规模庞大。房地产业务收入占比仍高达85.85%,彻底剥离非一日之功,转型期现金流压力将持续存在。

其次,投资业绩波动性大。产业投资虽贡献了巨额收益,但其回报高度依赖于项目退出时机和市场情绪。联讯仪器上市后的股价波动、海光芯正能否成功上市并实现盈利,都将直接影响公司利润。

再者,管理层更迭带来不确定性。2026年5月,董事长王平因个人原因提前近两年离任。新任领导层能否延续既定的转型战略并有效执行,是市场关注的焦点。

结语

苏州高新的转型,是一场典型的中国地方国企“二次创业”。它试图通过“运营+投资”的双轮驱动,摆脱对土地财政的路径依赖:一手握着东菱振动这样的硬核制造“现金牛”和行业标杆,另一手通过资本布局海光芯正、联讯仪器等前沿科技的未来之星。

从Medpark的剥离到100吨振动台的问世,从财务投资到产业运营,其“以投带转、以运营稳根基”的路径日益清晰。市场正在用新的眼光审视这家公司:其估值逻辑正从基于土地和存货的净资产折价(PB),转向基于产业成长性、技术壁垒和稳定运营能力的复合溢价。

然而,真正的考验在于,这些分散的股权投资收益与坚实的制造业务,能否最终协同共生,支撑其从“财务投资者+单一制造商”真正蜕变为具有强大产业整合能力的“硬科技产业集团”。这场转型的成败,不仅关乎一家上市公司的命运,也为众多寻求出路的传统城投平台提供了观察样本。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。