仅产业信息梳理,不构成投资建议。

一、自有大型繁育猴场(核心标的,自给率高,业绩弹性最大)

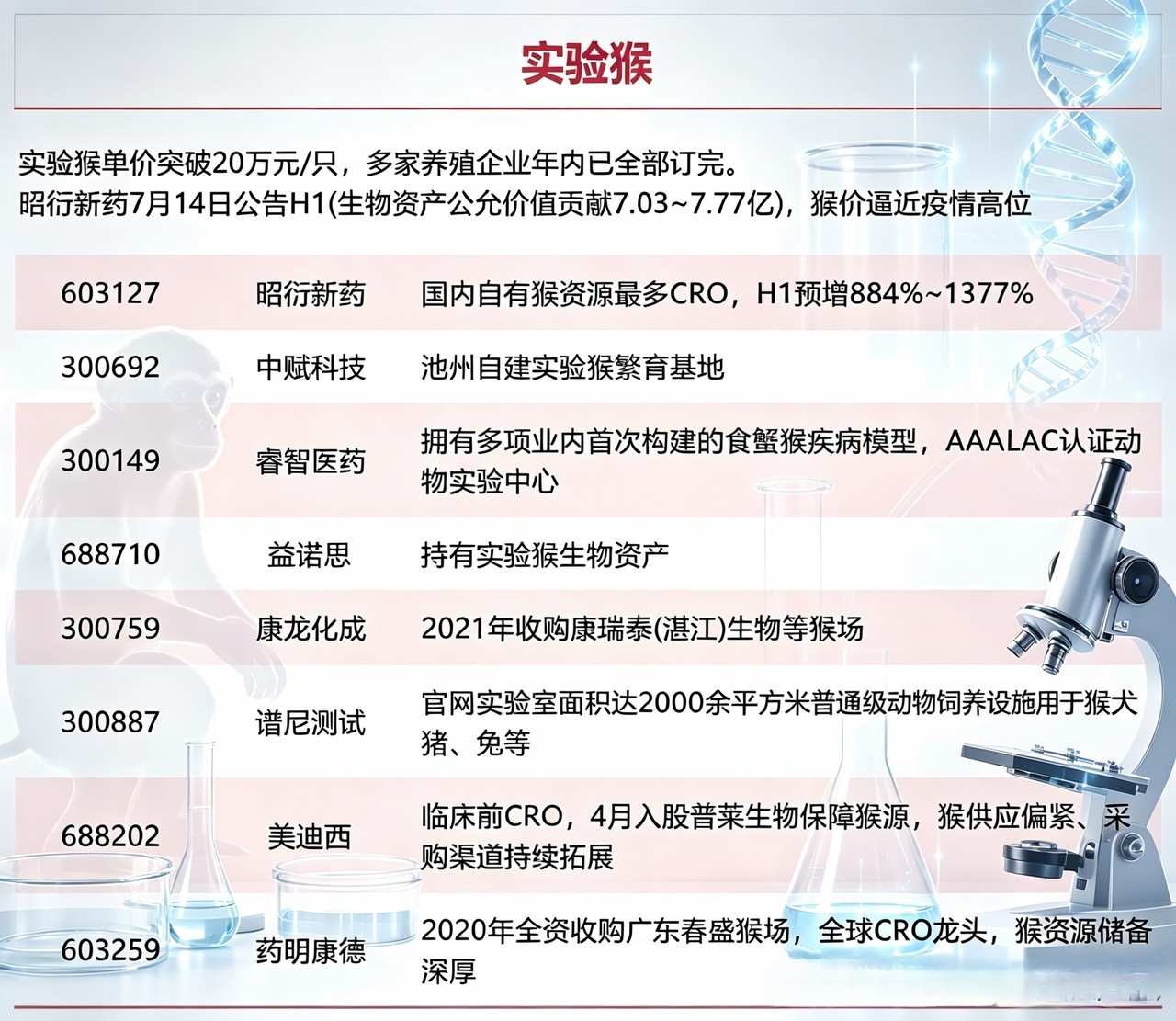

1. 昭衍新药(603127.SH / 06127.HK)

行业俗称“猴茅”,国内实验猴存栏量第一,广西、云南、梧州三大繁育基地,食蟹猴总存栏约5万只,自给率90%以上,同时对外销售实验猴;2026半年报预增884.9%~1377.4%,核心增量来自实验猴公允价值升值。主营药物安评,大分子ADC、自免新药研发高度依赖实验猴。

2. 益诺思(688710)

GLP安评龙头,自有猴场存栏约2万只,自给率约60%;毒理、药理试验大量使用食蟹猴,实验猴相关业务占主营近50%。

3. 药明康德(603259)

通过收购广东春盛布局猴场,自有实验猴约1.5-2万只,猴群优先供给内部临床前CRO业务,少量对外销售,全产业链CXO龙头,抗猴价波动能力较强。

4. 康龙化成(300759)

收购肇庆创药(安凯毅博)布局繁育基地,自有实验猴存栏近1万只,主要自用,支撑ADC、CGT高端新药安评业务。

二、少量自有猴群/参股猴场(配套自用,业务占比偏低)

1. 华兰生物(002007)

子公司布局非人灵长类实验猴繁育,种群规模较小,主要配套自身疫苗临床评价,非核心业务。

2. 舒泰神(300204)

实控人与昭衍新药一致,少量布局实验猴资源,服务自身创新药管线研发。

三、无自有猴场,仅外购做安评(题材关联,成本受猴价冲击)

1. 美迪西(688202)

临床前CRO,几乎无自有猴群,实验猴100%对外采购,猴价上涨会直接压缩公司毛利。

2. 博济医药(300404)

药物安评业务需大量实验猴,与外部猴场长期锁价合作,无自有繁育基地。

四、配套设备/模型猴服务商(产业链上游配套)

1. 东富龙(300171)

提供实验动物饲养笼具、隔离饲养系统,国内各大猴场、安评实验室核心硬件供应商。

风险提示

1. 昭衍新药高增主要为生物资产公允价值变动,属于账面浮盈,并非主营业务现金流;猴价下跌会造成资产减值、利润大幅下滑;

2. 实验猴繁育周期3年以上,供给释放慢,若创新药研发需求下行,猴价存在大跌风险;

3. 多数企业实验猴业务占营收比重有限,仅昭衍、益诺思与猴资源深度绑定;

4. 实验动物饲养、出口资质监管严格,政策变动可能限制猴群出栏与销售。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。