美东时间5月22日18时30分(北京时间5月23日6时30分),SpaceX从得克萨斯州星舰基地首次发射了升级版星舰V3——这枚124米高、总重5533吨、推力达9240吨的人类史上最大火箭,33台猛禽3发动机同时点火,总推力相当于将整座帝国大厦抬离地面。更具标志意义的是:这不仅仅是一次技术验证——V3首次部署22颗模拟星链卫星,首次验证了新一代星舰的运载、分离和载荷释放能力,直接向投资人演示了“这玩意儿能生钱”。

不过,这次首飞并非完美——超重型助推器在返回墨西哥湾过程中因发动机重新点火失败失控坠海并解体,上级飞船也因发动机问题取消了太空再点火测试。对SpaceX而言,这是一次“瑕瑜互见”的关键试飞,但核心目标——部署载荷、飞船受控溅落——均已达成。SpaceX发射直播主持人Kate Tice在飞船溅落后感叹:“那是我们刚刚目睹的,一次经过全面重新设计的飞行器的首次飞行,团队为我们所看到的感到无比自豪。”马斯克则发文祝贺:“恭喜SpaceX团队完成史诗般的星舰V3首次发射与着陆!你们为人类进了一球。”

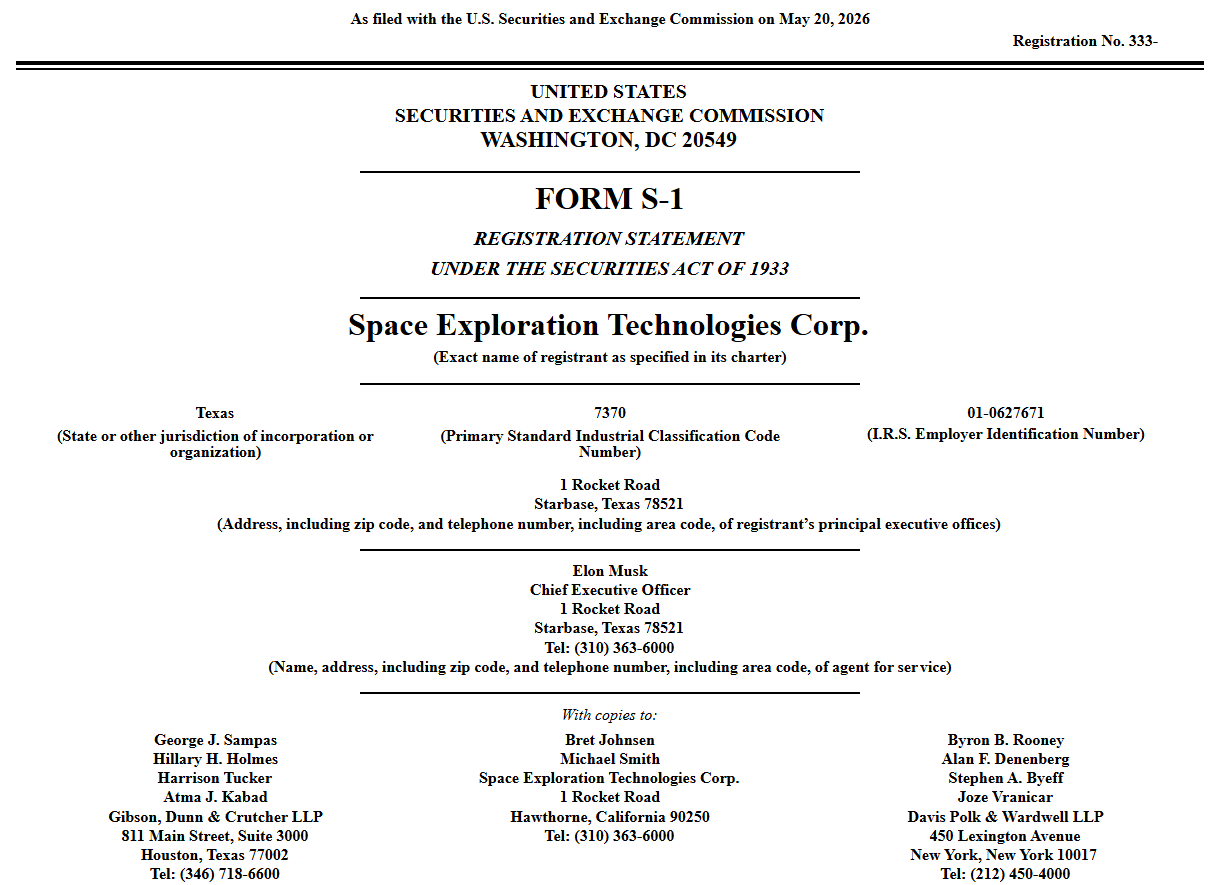

就在星舰发射的前两天,5月20日,SpaceX正式向美国证券交易委员会(SEC)提交了S-1招股书,计划以代码“SPCX”登陆纳斯达克,目标估值1.75万亿至2万亿美元,募资规模高达750亿美元。如果顺利落地,这将超越沙特阿美2019年294亿美元的纪录,成为人类历史上最大规模的IPO。

史上最大火箭的首次试飞,正好卡在史上最大IPO的招股书公开与路演启动之间。 这不是巧合,而是一场精心编排的“技术验证+资本定价”双重叙事。两者的共振,将决定2026年全球资本市场下半场的基调。

一、750亿美元的流动性“黑洞”750亿美元是什么概念?沙特阿美2019年IPO的募资纪录是294亿美元。SpaceX一家公司的融资需求,相当于沙特阿美纪录的2.5倍。

这个量级对全球市场的冲击不是“情绪影响”,而是实实在在的资金排挤。投行分析师已经发出警告:如此规模的交易将“碾压”近期其他大型IPO,并可能从现有市场中“抽干”流动性。

抽血的逻辑是这样的:当全市场最大的资金方——主权基金、养老金、大型对冲基金——需要在短时间内配置一只市值近2万亿美元的超级新股时,他们的选择不是加仓,而是调仓。投资者为了参与SpaceX的新股认购,将被迫出售现有持仓中的其他科技股、甚至其他资产类别的头寸来筹措资金。首当其冲的,就是与SpaceX争夺同一种“科技叙事溢价”的美股大型科技股。

紧随其后的更大冲击是:SpaceX不是孤例。OpenAI计划最早于本周五秘密递交招股书,目标估值约1万亿美元,争取9月上市;Anthropic也计划在今年下半年登陆纳斯达克,募资规模预计超600亿美元。三家公司合计估值突破3万亿美元,将在下半年集中抽取市场流动性。

历史上,大规模IPO潮往往是市场风格切换的催化剂。当资金被迫从“旧科技”流向“新科技”,整个成长股的定价锚都将面临重估。

二、助推器坠海,飞船入轨:一次技术“期中考试”星舰V3的首飞在核心目标上取得了成功,但也暴露了多处技术问题。发射后约1分40秒,超重型助推器33台发动机中的1台提前关机;上级飞船6台发动机中,同样有1台在升空途中停止工作。级间分离后,助推器原计划执行“boostback burn”并在墨西哥湾受控溅落,但仅少数发动机短暂点火,助推器以近1500公里/小时的速度坠入墨西哥湾。溅落前SpaceX与助推器失去联系,暗示其已经解体。

上级飞船则依靠发动机冗余设计,剩余5台发动机延长燃烧时间,成功弥补动力缺口。SpaceX发言人Dan Huot在直播中表示,飞船轨迹“在我们分析过的范围之内”,但“不能称之为标称入轨”。由于发动机故障,SpaceX取消了原计划的太空再点火测试——该技术是未来执行入轨任务时脱离轨道所必须掌握的关键能力。

此次首飞最具标志性的画面,是Ship 39在太空中成功部署全部22颗模拟星链卫星——包括20颗模拟器与2颗搭载摄像头的“Dodger Dogs”测试卫星——部署速度明显快于此前型号。部署完成后,飞船再入大气层、防热瓦经受住考验,约66分钟后在印度洋实现受控溅落。

总体来看,V3首飞完成了最关键的载荷部署与再入验证,但发动机可靠性与热防护系统仍需提升。这是一次“通过”而非“满分”的测试,正如Space News的评价:V3实现了计划中的大部分测试目标。在IPO路演即将启动的背景下,这一结果足以支撑估值叙事的延续,但也为投资者留下了一个需要持续跟踪的技术风险。

三、招股书首揭家底:谁在赚钱,谁在烧钱?5月20日公开的S-1招股书,让外界第一次系统看到了SpaceX的内部财务真相。

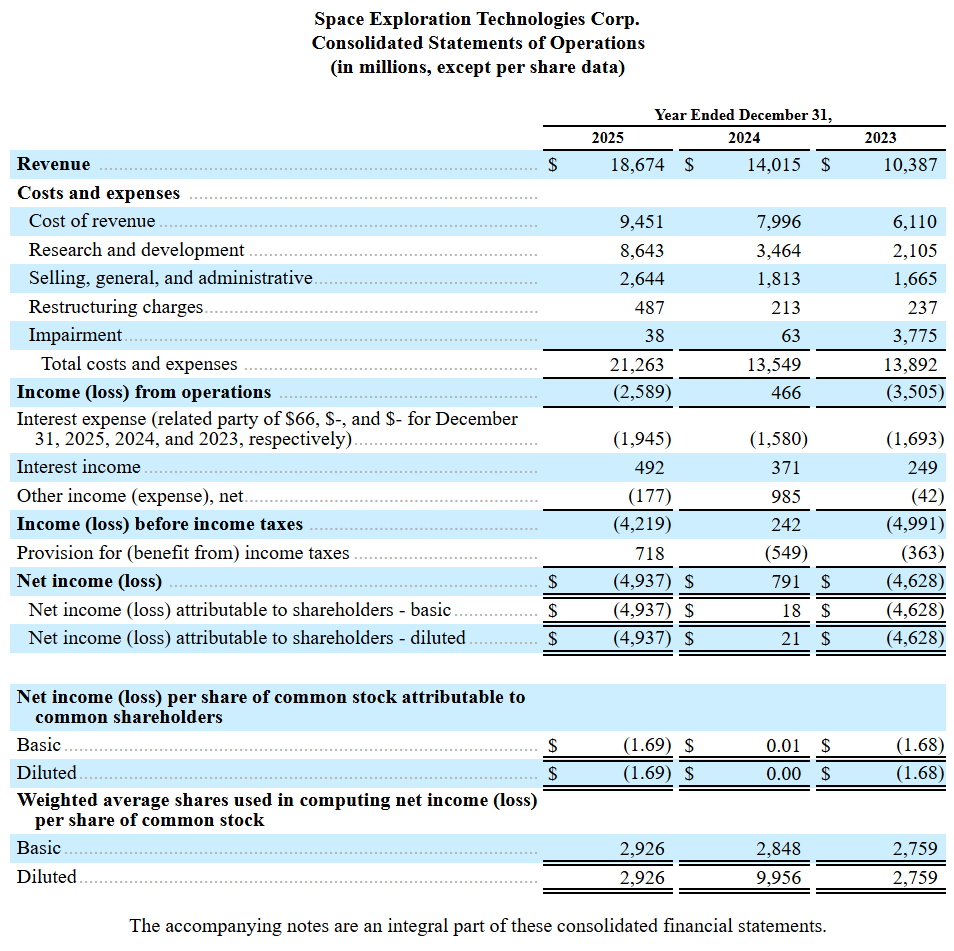

招股书披露,SpaceX于2026年2月2日完成对xAI的合并,合并后业务划分为航天、连接、AI三大板块。2025年全年,公司合并营收186.74亿美元,营业亏损25.89亿美元,调整后EBITDA为65.84亿美元。2026年一季度,营收46.94亿美元,但净亏损高达42.76亿美元——几乎接近去年全年亏损,透露出整合AI业务后的“烧钱”程度。

三大板块的经营质量泾渭分明:

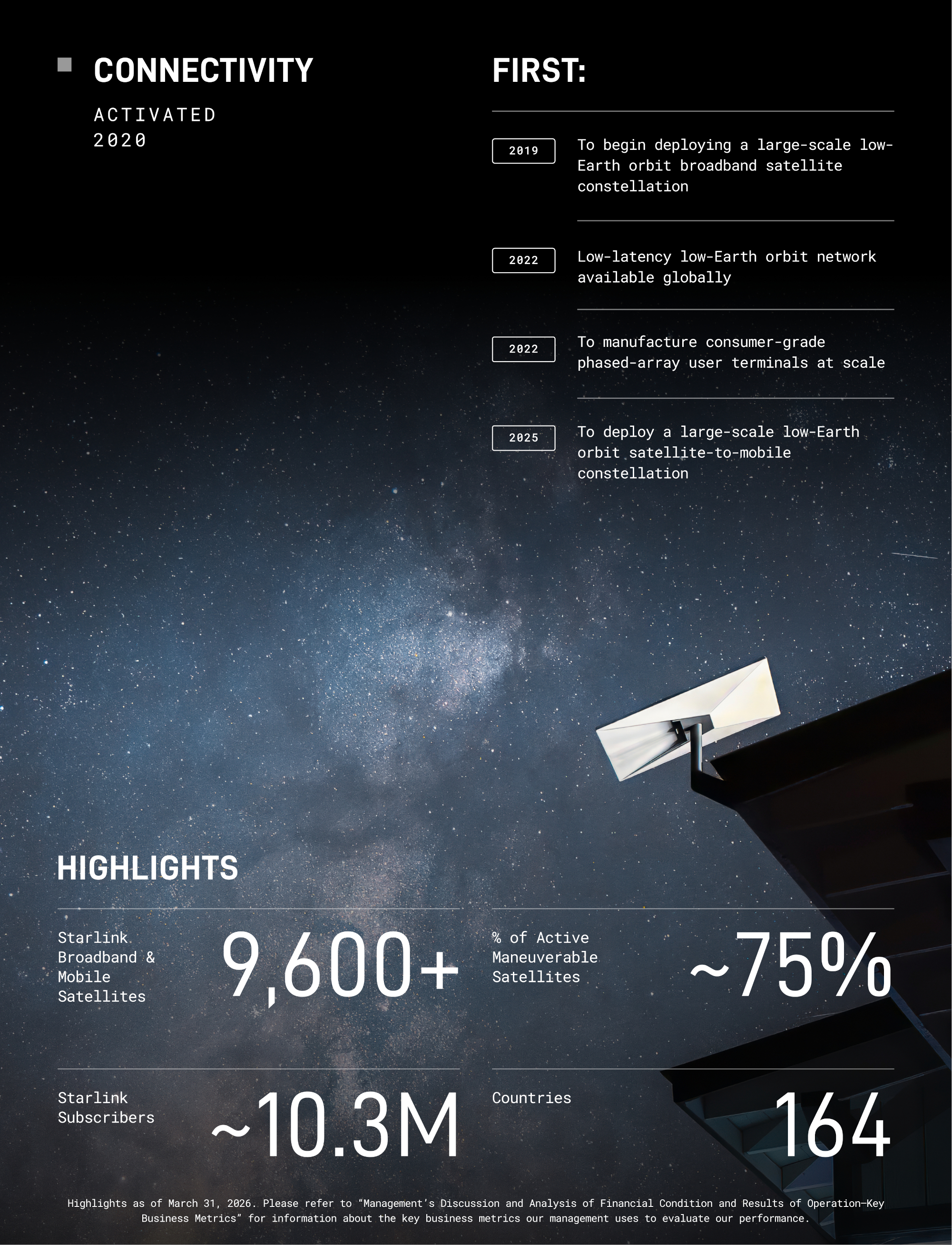

连接业务是唯一的印钞机。 以Starlink为核心的连接板块,2025年全年营收113.87亿美元,同比增长49.8%,营业利润44.23亿美元,同比增长120.4%。2026年一季度,该板块营收32.57亿美元,占总营收69%,是SpaceX唯一实现盈利的业务。截至2026年3月底,Starlink已部署超过9600颗低轨卫星,订阅用户达1030万,覆盖全球164个国家和地区。

航天业务仍在大额输血。 传统火箭发射业务一季度营收6.19亿美元,营业亏损6.62亿美元。更重要的是,星舰项目累计投入已超过150亿美元,超出原定预算。

AI业务是吞噬利润的巨兽。 整合xAI后的AI板块一季度营收8.18亿美元,但营业亏损高达24.69亿美元;2025年全年该板块营业亏损63.55亿美元。资本开支方面,2025年公司总资本支出207亿美元,其中AI板块独占127亿美元。2026年一季度资本开支101亿美元,AI板块更是占了77亿美元。

用一句话概括招股书的核心财务画像:星链用一年114亿美元的营收和44亿美元的利润,在养活一个年烧127亿美元的AI梦。

四、1.75万亿估值的支点与裂缝一个年营收不到200亿美元、净亏损近50亿美元的公司,凭什么值1.75万亿?支撑这一估值的核心叙事有三根支柱:

第一根支柱:Starlink的现金流速。 1030万付费用户,年营收114亿美元且保持近50%增速,营业利润率约39%——这是一项具有网络效应和先发优势的全球性基础设施业务。Starlink每用户平均终端制造成本自2022年以来已下降约59%,规模效应正在兑现。但需注意的是,每用户平均收入(ARPU)从2023年的每月99美元下降至2026年3月的66美元,降幅达33%——国际化扩张正在拉低单用户价值。

第二根支柱:星舰的远期经济性。 V3在完全可重复使用构型下可将超100吨载荷送入近地轨道,上一代V2仅能做到约35吨。运力翻三倍,意味着单位发射成本断崖式下降。公司计划五年内实现每年1万次发射——这个数字听起来像科幻,但逻辑是清晰的:如果星舰实现“像飞机一样飞,加个油就能再飞”,太空运输的经济模型将被彻底颠覆。然而,V3首飞暴露的技术问题也不容回避:两台发动机异常、助推器回收失败、太空再点火测试取消——这些问题提示市场,星舰距离“航空级可靠性”仍有相当长的路要走。

第三根支柱:太空AI的想象力。 招股书中,SpaceX声称已锁定总价值高达28.5万亿美元的可服务市场,其中26.5万亿美元来自AI领域。公司计划最早于2028年部署轨道AI数据中心,Anthropic已承诺至2029年5月每月支付12.5亿美元使用其算力——这为AI基础设施商业化提供了现实支点。

然而,招股书自身也坦白了一系列足以动摇估值根基的风险:

AI技术“未经验证”。 公司在招股书中坦承,轨道AI算力和太空工业化计划“涉及高度复杂且未经验证的技术,可能无法实现商业可行性”。轨道AI数据中心将“在恶劣且不可预测的太空环境中运行,面临多种独特的太空相关风险”。而整个计划高度依赖星舰的成功——“若星舰的研发、发射频次、可重复使用能力出现失败或延误,都将限制增长战略的实施”。

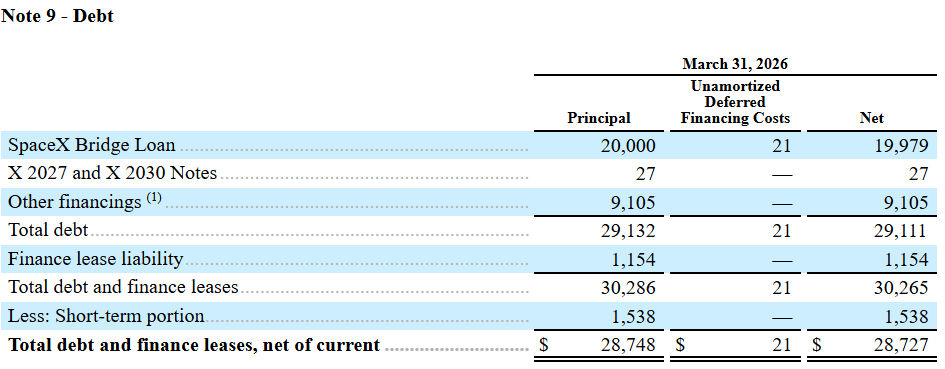

巨额债务。 截至2026年3月底,SpaceX长期债务达291亿美元,招股书将“substantial indebtedness”列为重大风险因素。叠加207亿美元的年资本开支和42.76亿美元的单季净亏损,公司的现金流压力不可小觑。

估值泡沫的争议。 佛罗里达大学IPO专家杰伊·里特警告,市销率超过40倍的新股在上市后三年内的表现往往明显落后大盘。他直言:“即使是伟大的公司,也不一定就是好的投资标的”。若以2万亿美元估值计算,SpaceX的市销率将超过100倍——在全球前15大市值公司中绝无仅有。

五、“投资SpaceX,就是投资马斯克本人”招股书中最具争议的,或许不是财务数据,而是治理结构。

SpaceX采用双层股权结构:A类普通股每股1票,B类普通股每股10票。马斯克持有12.3%的A类股和93.6%的B类股,合计控制85.1%的投票权。IPO后,他将继续担任首席执行官、首席技术官及董事会主席。

这意味着:外部股东出资750亿美元,但在公司重大决策上几乎没有话语权。正如彭博分析所指出的,马斯克几乎不可能被外部股东罢免CEO或董事职务。

招股书还披露了一项极具马斯克色彩的天价股权激励计划:如果SpaceX市值攀升至6.6万亿美元并完成太空数据中心特定目标,他将获得额外数千万股股份;若能在火星建立百万居民殖民地,再获2亿股。2025年他的年薪仅为5.4万美元,大部分薪酬由这类与宏大目标挂钩的股权激励支撑。

市场对此显然存在分歧。对相信马斯克叙事的人而言,绝对控制权保证了公司不会被短期财务回报绑架,能够持续投资“改变人类文明”的超级工程。对怀疑者而言,这几乎是一个“用你的钱,实现他的梦”的单向契约。

V3首飞虽然在核心载荷部署上取得成功,但发动机故障和助推器回收失败也暴露了技术可靠性仍需提升的事实——这恰好为两种叙事提供了弹药:支持者看到的是冗余设计和任务达成能力,怀疑者看到的是老问题未解的持续风险。

六、商业航天“英伟达时刻”与全球产业重估SpaceX上市对商业航天行业的意义,堪比英伟达之于AI算力板块。它将成为一个板块定价中枢——一方面提升整个行业的流动性和机构关注度,另一方面迫使投资者重新评估发射服务、卫星通信、太空数据等细分赛道的长期市场空间。

当前SpaceX已占据全球商业发射市场约80%的份额(以入轨质量计),其猎鹰9号每次专用发射6700万美元、拼车舱位每公斤7000美元的价格,已将Arianespace和ULA逼入了结构性重组。星舰V3一旦实现完全可重复使用,发射成本的进一步下降将彻底重塑全球航天产业的竞争格局。

对中国市场而言,SpaceX上市释放的信号是复杂的:

映射效应: A股和港股商业航天板块的情绪大概率受到短期提振。最近31个交易日,SpaceX链的龙头股信维通信已累计上涨92.77%。卫星互联网、火箭制造、地面终端等细分赛道将迎来新一轮估值对标。

竞争压力: SpaceX上市后获得750亿美元“弹药”,其与中方在低轨轨道资源、频谱资源、商业发射市场上的竞争将进一步加剧。全球低轨卫星轨道和频谱资源具有“先占先得”的属性,SpaceX的资本优势将加速其圈地速度。

间接传导: SpaceX巨额募资对全球科技股流动性的虹吸效应,可能间接影响港股和A股的外资配置节奏。下半年OpenAI和Anthropic的IPO接踵而至,全球资金从“旧科技”向“新科技”的迁移将进一步加速。

星舰V3的火焰,已经照亮过墨西哥湾的夜空。5月23日,上级飞船在印度洋完成受控溅落的那一刻,SpaceX控制中心爆发出欢呼与掌声。

首飞的结果是“瑕瑜互见”的。核心任务——卫星部署与飞船溅落——成功达成,V3首次以实战方式向投资人证明了自己的运载和载荷释放能力。但助推器回收失败、发动机多处故障,也提示了一个朴素的现实:在这个以“航空级可靠性”为终极目标的工程游戏中,SpaceX仍有一段路要走。

对于那些正在为史上最大IPO做最后决策的投资者而言,这恰恰是SpaceX叙事的浓缩——每一次发射都在对市场说同一句话:“我们离改变世界的技术还很远,但离‘完全不可能’更远。”

一份由星链的现金流速、星舰的成本革命和太空AI的万亿蓝图构筑的1.75万亿美元命题,经历了V3首飞这场“技术期中考试”后,没有崩塌,反而多了一层真实感——成功的部分验证了路线的可行性,波折的部分提醒了风险的真实存在。SpaceX在招股书中直言:“我们执行增长战略的能力在很大程度上取决于星舰”——V3首飞后,这句话的分量,每个投资者都需要重新掂量。

对于国内投资者而言,SpaceX上市既是对“全球流动性水位”的一次极限测试,也是商业航天板块从边缘走向聚光灯下的标志性事件。A股商业航天ETF已连续20个交易日资金净流入,卫星互联网、火箭制造、地面终端等细分赛道正在迎来新一轮估值对标。但与此同时,SpaceX 750亿美元的巨额募资将对全球科技股流动性产生虹吸效应——下半年OpenAI和Anthropic的IPO接踵而至,全球资金从“旧科技”向“新科技”的迁移将进一步加速。

无论如何,这场以史上最大火箭驱动的史上最大IPO,已经点燃了2026年全球资本市场最不可错过的烟火。

(《锐少事件洞察》专栏将持续跟踪资本市场的重大变局,欢迎关注。)

🔍 【锐少事件洞察】栏目特色快速响应:重大事件48小时内深度解读

独特视角:结合产业趋势、政策导向与市场情绪

实用导向:明确投资机会与风险,提供可操作建议

数据驱动:基于翔实数据与产业链验证

如果文章对您有启发,请点赞+收藏+转发给我鼓励,这是我持续分享的动力!

如果你有任何想沟通交流的内容,欢迎留言!让我们的投资越来越稳健!

👇关注我,把握事件背后的投资本质!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。