一、新凯莱概念概述与产业链分析

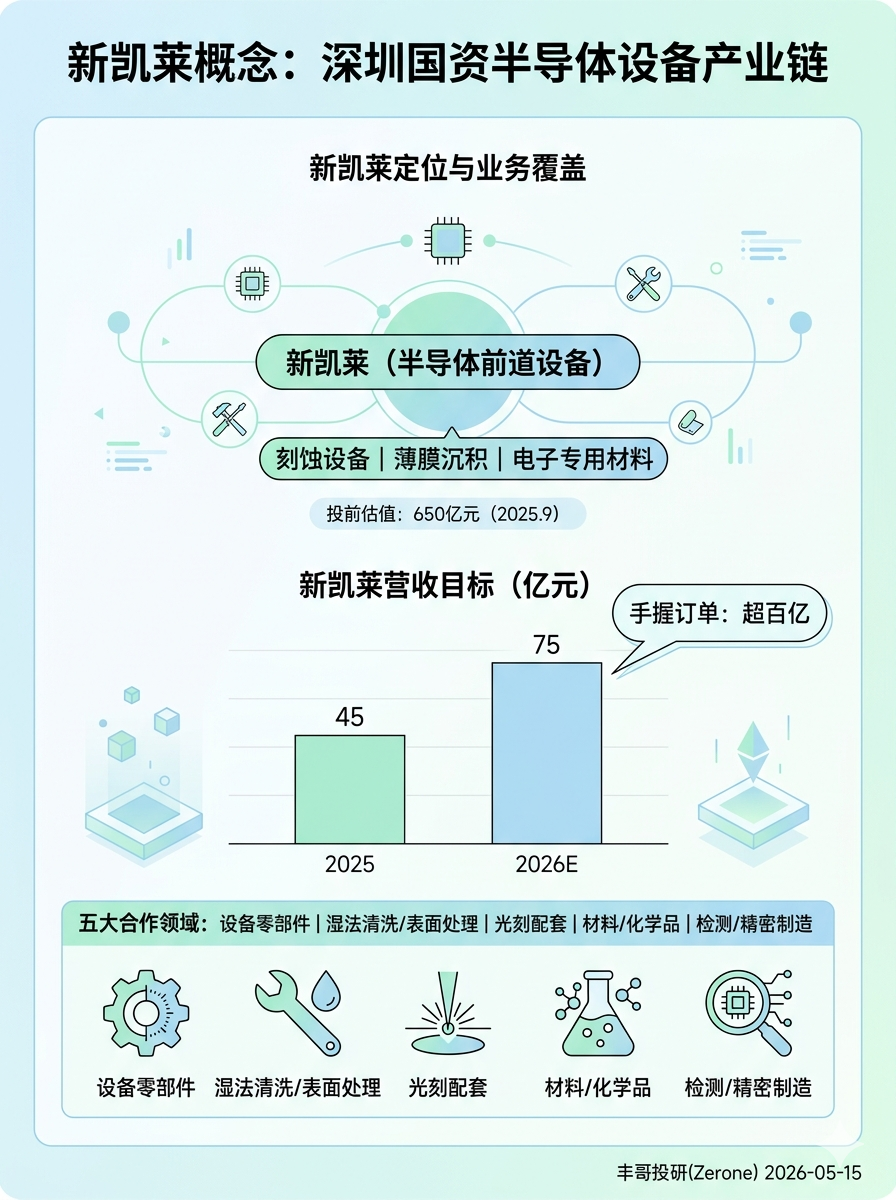

新凯莱概念是指与深圳市新凯莱技术有限公司(深圳国资控股的半导体设备企业)存在业务合作或产业链关联的 A 股上市公司群体。新凯莱成立于 2021 年 8 月,是由深圳市重大产业投资集团全资控股、深圳国资委实际控制的半导体设备龙头企业。该公司前身为华为 2012 实验室旗下的星光工程部,

2021 年 8 月正式剥离重组为新凯莱技术有限公司。

作为深圳国资控股的 "半导体设备国家队",新凯莱专注于突破光刻机、刻蚀机等 "卡脖子" 技术,业务覆盖刻蚀设备、薄膜沉积设备、电子专用材料等半导体前道设备全链条。截至 2025 年 9 月,新凯莱新一轮融资投前估值达 650 亿元,较上一轮增长 30%。公司目前手握超百亿订单,覆盖中芯国际、长江等头部晶圆厂,2025 年目标营收 45 亿元,2026 年预计增至 75 亿元。

新凯莱概念股主要围绕五大核心合作领域展开:半导体设备零部件供应、湿法清洗与表面处理、光刻技术研发与配套、材料与化学品配套、检测与精密制造。这些企业既是新凯莱量产的 "基石",也直接受益于国产设备替代红利,涵盖真空系统、湿法清洗、光刻部件等关键环节。

二、核心头部上市公司筛选与分析

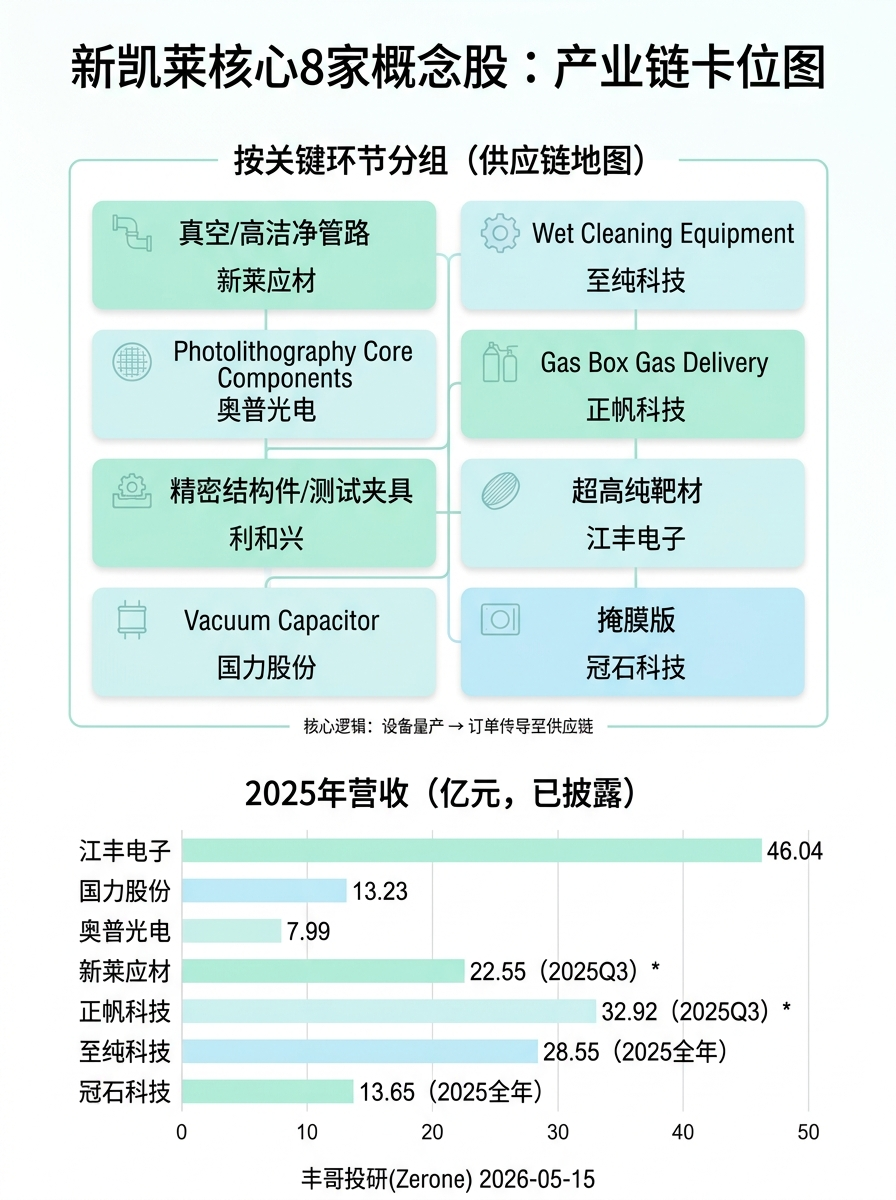

基于 "市场占有率高、技术壁垒高、产品渗透强、溢价高" 的筛选标准,结合业绩增长趋势和订单情况,我们识别出以下 8 家核心新凯莱概念股进行深入分析:

2.1 新莱应材(300260)- 真空系统与高洁净管路龙头公司基本情况与市场地位

新莱应材是新凯莱真空系统与高洁净管路的核心供应商,为其提供超高纯洁净管路系统、真空阀门等关键零部件。公司在国内高端半导体阀门市场市占率从 2020 年的 5% 提升至 2024 年的 18%,半导体高洁净材料市占率达 18%,真空阀门市占率超 30%,是国内唯一通过应用材料(AMAT)、泛林集团(Lam Research)双认证的企业。在食品无菌包装领域,公司市占率达 32%,是全球第二大供应商。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年 Q3

变化趋势

营业收入(亿元)

28.49

6.73

22.55

2025 年增长 5.22%

归母净利润(亿元)

2.26

0.51

1.45

2025 年下降 22.66%

毛利率(%)

25.72

23.82

23.81

持续下降

ROE(%)

11.62

2.55

6.99

较 2024 年下降 3.26 个百分点

资产负债率(%)

61.53

60.63

61.75

保持稳定

经营现金流(亿元)

4.26

1.15

1.65

2025 年下降 48.57%

业务发展与订单情况

2024 年三季度,新莱应材来自新凯莱的订单金额达 8000 万元,占半导体营收 18%。2025 年预计获得数亿级新凯莱订单,较 2024 年实现数倍增长,预计订单将超过 6 亿元,占半导体业务收入比重可能超过 50%。公司 14nm 以下制程超高纯气体管路系统通过长江存储认证,泄漏率达 10⁻⁹Pa・m³/s,打破美国杜邦、日本 VAT 长达 30 年的垄断。

技术壁垒与竞争优势

新莱应材掌握 14 项核心工艺,产品纯度达 5N 级(99.999%),通过 SEMI、ASME BPE 等国际认证。公司独创工艺使洁净度达 ppt 级,成本较海外低 30%,适配新凯莱 RTP、DPN 设备。同时供应应用材料等国际巨头,形成 "国产 + 海外" 双轮驱动格局。

2.2 至纯科技(603690)- 湿法清洗设备龙头公司基本情况与市场地位

至纯科技是国内半导体湿法清洗设备龙头企业,为新凯莱刻蚀机、薄膜沉积设备提供湿法清洗方案。在高纯工艺系统领域,公司在国内 12 英寸晶圆厂特气系统市占率高达 48.8%,化学品设备及系统市占率超过 30%,稳居国内头部供应商地位。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年全年

变化趋势

营业收入(亿元)

36.05

7.28

28.55

2025 年下降 20.8%

归母净利润(亿元)

0.24

0.19

-7.77

2025 年巨亏

毛利率(%)

31.40

33.90

22.76

大幅下降

ROE(%)

-3.41

-0.61

-22.21

严重恶化

资产负债率(%)

70.83

71.70

72.68

持续上升

经营现金流(亿元)

-4.63

-0.62

-4.30

持续为负

业务发展与订单情况

2024 年,至纯科技来自新凯莱的湿法设备订单超 6 亿元,公司拿下新凯莱 60% 湿法清洗设备份额,2026 年订单预计同比增长 300%。公司自主研发的 "多腔体并联技术" 缩短清洗时间 40%,良率提升至 99.9%。2024 年公司新签订单 55.77 亿元,其中集成电路领域占比 84.55%,12 英寸客户订单占比 88.46%。

技术壁垒与竞争劣势

至纯科技在湿法清洗设备领域具有较强技术实力,清洗设备毛利率达 30.03%。然而,公司 2025 年业绩严重恶化,毛利率降至 22.76%,远低于行业平均 39.07%,资产负债率高达 72.68%,经营现金流持续为负,存在现金流断裂风险。

2.3 奥普光电(002338)- 光刻机核心部件供应商公司基本情况与市场地位

奥普光电通过合资公司长光集智为新凯莱供应光刻机曝光系统核心部件,是 A 股唯一明确涉及 5nm 光刻机供应链的公司。公司是国内唯一具备高精度光电测控设备全链条研发能力的企业,光电经纬仪市占率超 80%,军用测角仪和雷达天线座市占率 100%,技术领先行业 2-3 代。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年全年

变化趋势

营业收入(亿元)

7.45

1.66

7.99

2025 年增长 7.27%

归母净利润(亿元)

0.66

0.14

0.81

2025 年增长 21.24%

毛利率(%)

35.32

35.44

36.49

略有提升

ROE(%)

4.02

0.83

5.76

逐步改善

资产负债率(%)

27.01

27.71

29.17

缓慢上升

经营现金流(亿元)

-0.30

-1.08

1.94

大幅改善

业务发展与技术优势

奥普光电的纳米级物镜技术用于新凯莱原型机,适配 5nm 制程。2024 年光刻机相关收入增长 150%,湾芯展期间股价月涨 57%,技术稀缺性突出。公司依托中科院长春光机所,拥有 60 余年技术沉淀,掌握纳米级光学元件加工、双层三维复合材料成型等核心技术。

风险提示

奥普光电作为技术协同企业,受研发迭代风险影响较大,特别是光刻等尖端技术领域,技术路线变化可能导致原有投入价值大幅降低。

2.4 利和兴(301013)- 精密结构件核心供应商公司基本情况与市场地位

利和兴是新凯莱核心设备组装与测试供应商,为其提供精密结构件、自动化测试夹具,覆盖刻蚀、薄膜沉积设备全流程。2024 年来自新凯莱的订单占比超 60%,占公司当年营收的 70% 以上,是新凯莱生态链中合作最紧密的企业之一。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年 Q3

变化趋势

营业收入(亿元)

5.77

0.64

3.27

2025 年大幅下滑

归母净利润(亿元)

0.07

-0.05

-0.66

由盈转亏

毛利率(%)

20.36

6.43

-2.83

严重恶化

ROE(%)

0.84

-0.58

-8.59

大幅转负

资产负债率(%)

45.11

45.49

50.50

快速上升

经营现金流(亿元)

0.04

0.18

-0.41

波动较大

业务发展与订单情况

2024 年,利和兴来自新凯莱的订单约 7-8 亿元,占当年营收的 7.3%。2025 年 3 月双方签订 3.5 亿元年度供货协议,产品于第二季度进入批量交付阶段。按行业测算,新凯莱每拿 10 亿元设备订单,利和兴能分到 7000-8000 万元份额。

经营风险分析

利和兴 2025 年业绩严重恶化,营收仅 4.7 亿元,在行业 93 家公司中排名第 67,远低于行业平均 17 亿元。公司毛利率降至 - 0.88%,严重低于行业平均 27.86%,高度依赖新凯莱量产进度,尚未形成实质营收贡献。

2.5 正帆科技(688596)- 气体输送模组供应商公司基本情况与市场地位

正帆科技是刻蚀、薄膜沉积设备的 Gas Box(气体输送模组)头部供应商,向新凯莱供应气体输送模组,应用于刻蚀、薄膜沉积设备,GasBox 纯度达 99.9999%。公司在高纯介质供应系统领域处于国内领先地位,长期服务中芯国际、长江存储、京东方等头部客户。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年 Q3

变化趋势

营业收入(亿元)

54.69

6.77

32.92

2025 年增长放缓

归母净利润(亿元)

5.28

0.34

0.71

2025 年大幅下降

毛利率(%)

26.03

26.44

21.51

明显下降

ROE(%)

14.94

0.98

1.76

大幅下滑

资产负债率(%)

62.23

63.94

67.83

快速上升

经营现金流(亿元)

3.99

-0.99

-2.21

由正转负

业务发展与技术优势

2024 年上半年,新凯莱贡献正帆科技半导体业务收入的超 40%。公司累计获得 487 项技术专利,其中 67 项为国际 PCT 专利,在气体输送系统领域形成技术封锁效应。公司运用合成与分离提纯技术,自产的砷烷、磷烷产品实现纯度≥99.9999%。

风险因素

正帆科技 2025 年业绩明显承压,净利润出现大幅下滑,扣非净利降幅超八成。公司资产负债率快速上升至 67.83%,经营现金流由正转负,财务风险加大。

2.6 冠石科技(605588)- 掩膜版供应商公司基本情况与市场地位

冠石科技是新凯莱 SAOP 光刻工艺掩膜版供应商,40-55nm 产品已批量交付,28nm 产品进入新凯莱产线验证阶段。在国内逻辑电路掩膜版市场,冠石科技与路维光电、清溢光电、龙图光罩四家企业合计占据本土采购份额的 68.5%。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年全年

变化趋势

营业收入(亿元)

13.59

3.37

13.65

基本持平

归母净利润(亿元)

-0.15

-0.09

-0.98

持续亏损

毛利率(%)

10.52

5.77

7.81

进一步下降

ROE(%)

-1.48

-0.91

-9.42

持续恶化

资产负债率(%)

63.50

64.04

67.35

持续上升

经营现金流(亿元)

1.54

0.56

1.86

保持正值

业务发展与市场挑战

2024 年冠石科技订单增长 80%,2025 年 Q2 起贡献千万级收入。然而,从全球市场格局看,35% 的独立第三方市场高度集中,美国 Photronics、日本 Toppan 和 DNP 三家企业合计占据超 80% 份额,冠石科技市占率近乎 0%。

技术进展与投资价值

冠石科技 28nm 产线设备全部到位,中高端光掩膜版国产替代加速。掩膜版是先进制程关键耗材,随着新凯莱设备出货量提升,需求有望同步增长。但公司目前营收体量与老牌企业差距较大,客户基数和市场份额均处积累初期。

2.7 江丰电子(300666)- 超高纯靶材龙头公司基本情况与市场地位

江丰电子是全球半导体靶材出货量第一、金额第二的企业,全球市占率约 26.9%,与日矿金属形成双寡头格局(CR2>80%)。公司是国内唯一进入全球第一梯队、可对标霍尼韦尔 / 日矿的企业,国内 12 英寸晶圆厂市占率达 73%。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年全年

变化趋势

营业收入(亿元)

36.05

10.00

46.04

2025 年增长 27.7%

归母净利润(亿元)

4.01

1.57

5.00

2025 年增长 24.7%

毛利率(%)

28.17

32.39

27.17

略有下降

ROE(%)

8.90

3.35

10.05

逐步改善

资产负债率(%)

49.04

50.25

54.40

缓慢上升

经营现金流(亿元)

-0.96

0.60

4.70

大幅改善

业务发展与技术突破

江丰电子与新凯莱联合研发 EUV 用超高纯钼靶材,适配 PVD 设备,技术获中芯国际验证,国产替代率达 40%。公司量产 6N 级(99.9999%)超高纯铜靶材,7N 级(99.99999%)钛靶技术填补国内空白,300mm 铜锰合金靶、高致密钨靶支持 3nm 工艺。

竞争优势与估值水平

江丰电子累计获得 784 项国内专利(发明专利 482 项),2024 年研发投入 2.17 亿元,研发费用率维持 6% 以上。公司当前 PE (TTM) 约 70-85 倍,处于半导体材料板块历史中高位,显著高于传统制造,但匹配 30%+ 业绩增速和国产替代稀缺性。

2.8 国力股份(688103)- 真空电容器供应商公司基本情况与市场地位

国力股份是国内高端装备真空电子器件的主要供应商,为新凯莱提供真空电容器,全面替代海外器件,用于新凯莱全系列设备电源模块。公司在军工领域具有独特优势,P 波段速调管转化效率 78.5% 全球领先,独家供货中国散裂中子源。

财务表现分析

财务指标

2024 年

2025 年 Q1

2025 年全年

变化趋势

营业收入(亿元)

7.92

2.30

13.23

2025 年增长 67.0%

归母净利润(亿元)

0.35

0.12

0.70

2025 年增长 100%

毛利率(%)

29.36

28.81

31.27

略有改善

ROE(%)

4.30

1.03

5.83

逐步改善

资产负债率(%)

48.29

46.27

46.49

有所下降

经营现金流(亿元)

0.59

-0.27

2.09

大幅增长

业务发展与盈利能力

国力股份 2025 年一季度营收同比增长 59.41%,净利润同比增长 183.46%。公司采用高端产品高毛利策略,军工产品毛利率 62.47%、半导体产品 41.88%,新能源产品毛利率 19.5%。新凯莱团队频繁到访确认良率,公司加速扩产匹配需求,2025 年相关收入有望翻倍。

核心竞争力

国力股份的核心竞争力在于半导体设备核心器件的不可替代性,是国内唯一供货北方华创、中微公司的企业,以及军工领域的高毛利护城河(毛利率 62.47%)。

三、财务指标综合对比分析

3.1 营收规模与增长性对比

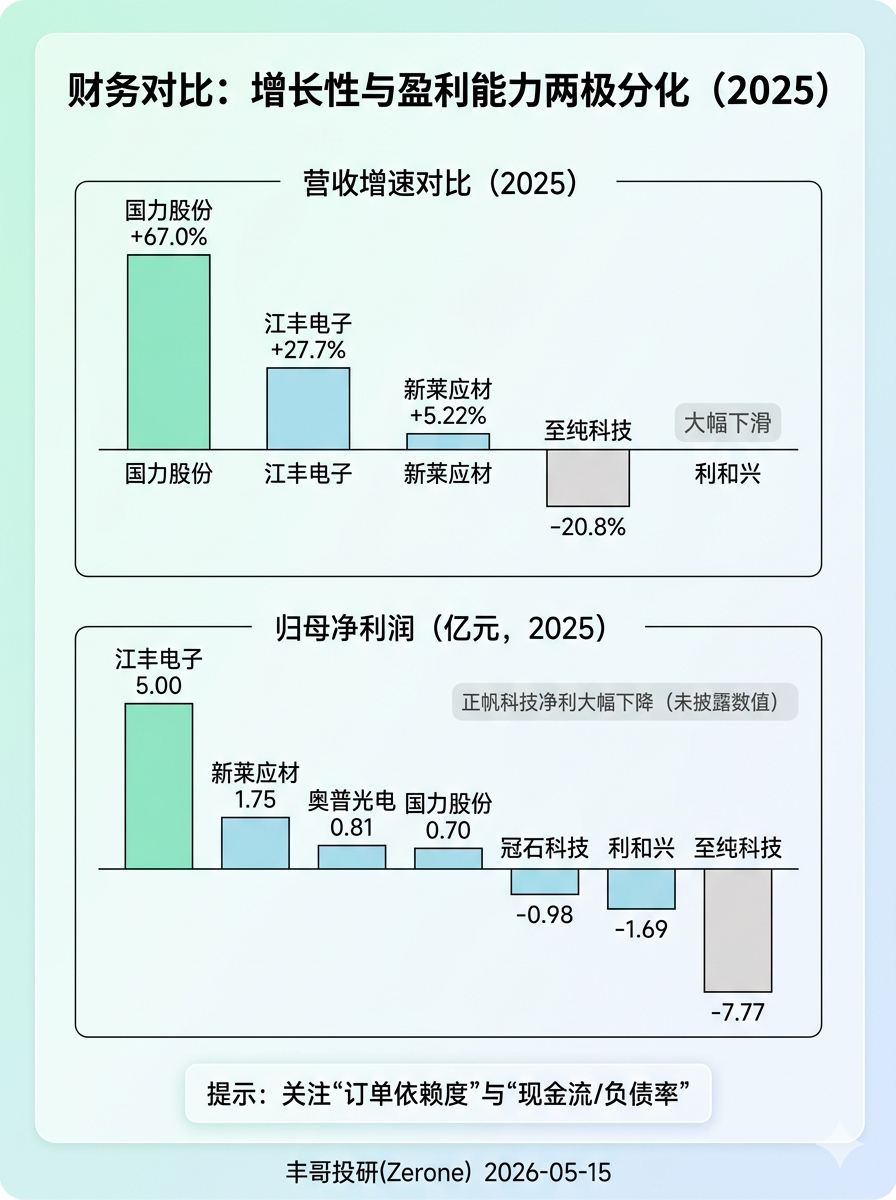

从营收规模看,江丰电子以 46.04 亿元位居第一,其次是正帆科技54.69 亿元(2024 年数据)、至纯科技36.05 亿元(2024 年数据)和新莱应材29.98 亿元。这四家公司营收规模明显领先,形成第一梯队。

从增长性看,国力股份表现最为突出,2025 年营收增长 67.0%,净利润翻倍增长;江丰电子2025 年营收增长 27.7%,归母净利润增长 24.7%,保持稳健增长;新莱应材2025 年营收增长 5.22%,增速放缓;而至纯科技和利和兴出现负增长,分别下降 20.8% 和大幅下滑。

3.2 盈利能力对比盈利能力方面呈现严重分化:

盈利较好的企业:

· 江丰电子:2025 年归母净利润 5.00 亿元,ROE 达 10.05%,毛利率 27.17%

· 新莱应材:2025 年归母净利润 1.75 亿元,ROE 为 8.35%,但同比下降 3.26 个百分点

· 国力股份:2025 年归母净利润 0.70 亿元,ROE 为 5.83%,处于改善趋势

毛利率水平反映了产品的技术含量和溢价能力:

公司

2025 年毛利率

技术溢价能力评估

国力股份

31.27%

军工产品毛利率 62.47%,具有极强溢价能力

27.17%

全球靶材龙头,3nm 产品溢价明显

24.84%

打破海外垄断,技术壁垒较高

21.51%

Gas Box 技术领先,但竞争加剧

22.76%

低于行业平均 39.07%,竞争力下降

36.49%

光刻机核心部件,技术稀缺性高

从资产负债率看,多数公司处于中等偏高水平:

· 至纯科技资产负债率最高达 72.68%,财务风险较大

· 正帆科技67.83%,快速上升

· 新莱应材62.86%,保持稳定

· 江丰电子54.40%,处于合理区间

· 国力股份46.49%,相对健康

现金流方面,仅江丰电子和国力股份经营现金流为正且表现良好,其余多数公司现金流紧张或为负,或经营现金流持续为负,存在现金流断裂风险。

四、投资价值评估与风险提示

4.1 投资价值排序

基于市场地位、技术壁垒、财务表现和成长潜力,我们对 8 家核心公司进行投资价值排序:

第一梯队(推荐):

1. 江丰电子:全球靶材龙头,技术壁垒高,业绩增长稳健,国产替代空间大

2. 新莱应材:真空系统龙头,打破海外垄断,新凯莱订单增长确定性高

3. 国力股份:军工 + 半导体双轮驱动,业绩爆发性强,估值相对合理

第二梯队(谨慎推荐):

4. 奥普光电:A 股唯一 5nm 光刻机供应链标的,技术稀缺性突出,但业绩波动大

5. 正帆科技:气体输送系统领先,但需关注业绩下滑风险

国产替代加速:新凯莱作为 "半导体设备国家队",其技术突破和量产进程将直接带动上游供应链企业业绩增长。当前国内半导体设备材料自主率不足 20%,国产替代空间巨大。

技术壁垒构筑护城河:重点公司如江丰电子、新莱应材、奥普光电等掌握核心技术,打破海外垄断,形成较高的技术壁垒。例如新莱应材的 14nm 以下超高纯气体管路系统、江丰电子的 7N 级钛靶技术等。

订单充足增长确定性高:新凯莱手握超百亿订单,2025 年目标营收 45 亿元,2026 年预计 75 亿元,为供应链企业提供了充足的订单保障。特别是新莱应材、至纯科技等核心供应商,订单增长确定性强。

4.3 主要风险因素技术验证风险:半导体设备需要在实际产线中完成长期量产验证,新凯莱设备最长连续生产记录为 1500 小时,而行业标准通常要求 2000 小时以上,设备稳定性、良率一致性需要通过更长时间检验。

估值泡沫风险:新凯莱当前投前估值 650 亿元,但 2025 年上半年营收仅约 10 亿元,与北方华创(2600 亿市值、2025H1 营收 161 亿)相比,估值与营收的匹配性存在争议。部分概念股前期涨幅较大,可能存在估值过高风险。

技术迭代风险:半导体行业技术迭代迅速,光刻等尖端技术领域技术路线变化可能导致原有投入价值大幅降低。特别是奥普光电等技术协同企业,受研发迭代风险影响较大。

供应链风险:新凯莱因被疑与华为关系密切,于 2024 年底被美国列入出口管制名单,面临更大的国际供应链风险。

财务风险:部分公司如至纯科技、利和兴等财务状况恶化,经营现金流持续为负,存在流动性风险。

4.4 投资策略建议长期配置策略:建议重点关注江丰电子、新莱应材、国力股份等基本面扎实、技术壁垒高的龙头企业,可在股价调整时分批建仓,目标持有 3 年以上,分享半导体材料国产化红利。

波段操作策略:关注奥普光电、正帆科技等具有一定技术优势但业绩波动较大的公司,可结合季度财报业绩超预期节点进行波段操作。

风险控制:严格规避至纯科技、利和兴、冠石科技等财务状况恶化、持续亏损的公司。对于新莱应材、正帆科技等估值较高的公司,应等待回调机会,避免追高。

五、结论与展望

新凯莱概念代表了中国半导体设备国产化的重要方向,相关产业链企业面临历史性发展机遇。通过深入分析 8 家核心上市公司,我们发现:

行业格局呈现明显分化。江丰电子、新莱应材等龙头企业凭借技术优势和市场地位,在国产替代浪潮中占据有利位置,业绩增长确定性高。

技术壁垒决定企业价值。掌握核心技术、能够打破海外垄断的企业具有更高的投资价值。例如江丰电子的超高纯靶材技术、新莱应材的真空系统技术、奥普光电的光刻机物镜技术等,这些技术壁垒构筑了企业的核心竞争力。

财务健康度至关重要。在评估投资价值时,必须高度关注企业的财务健康状况。经营现金流持续为负、资产负债率过高的企业,即使具有技术优势,也面临较大的财务风险。

展望未来,随着新凯莱设备量产进程加速和国产替代政策持续推进,相关产业链企业有望迎来 2-3 年的业绩释放期。但投资者也需保持理性,充分认识技术验证风险、估值泡沫风险和供应链风险,选择基本面扎实、技术壁垒高、财务健康的优质企业进行投资。

半导体设备国产化是一个长期过程,需要持续的技术积累和市场验证。投资者应保持耐心,关注企业的长期价值而非短期波动,在风险可控的前提下,分享中国半导体产业崛起的时代红利。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。