受今年第10号台风“美莎克”影响,广西正遭遇持续性强降雨侵袭,多地发生严重内涝和洪水灾害。7月5日,自治区水利厅将洪水防御应急响应提升为三级;7月6日,水利部进一步将针对广西的洪水防御应急响应提升至Ⅱ级。截至7月5日20时,广西仍有29条河流36个站超警,防城河出现1982年建站以来最大洪水。南宁宾阳县甘棠镇更是全镇被淹、断网断电,救援工作仍在紧张进行中。

在严峻的防汛形势下,韩建河山(603616)在广西的前瞻性战略布局迎来价值重估。

一、广西子公司扎根当地,深度融入区域水利基建体系

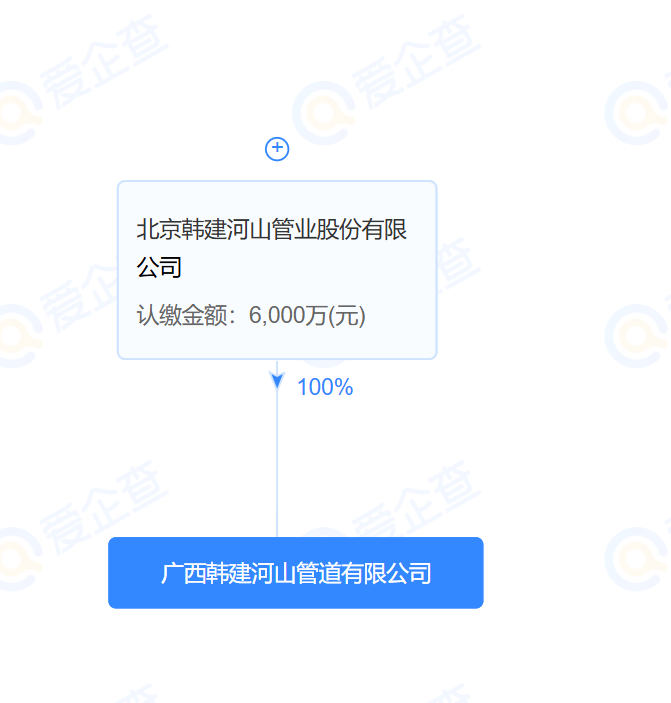

韩建河山于2025年9月3日在广西崇左市扶绥县完成全资子公司——广西韩建河山管道有限公司的登记注册,注册资本6000万元,注册地址位于崇左市扶绥县新宁镇兴港路99号。子公司经营范围涵盖水泥制品制造与销售、金属结构制造、水资源专用机械设备制造、砼结构构件制造等,与水利工程建设高度契合。

二、4.4亿元重大订单在手,与当前防汛需求高度契合

更为关键的是,韩建河山已于2026年6月11日正式签约“广西左江治旱黑水河现代化灌区工程”PCCP管材及管件采购Ⅱ标合同,合同总金额高达4.40亿元,约占公司2025年度经审计营业收入的49.77%。该项目是国家“十四五”水安全保障规划的重点项目,也是国家“两重”建设的标志性工程。项目计划开始交货日期为2026年7月31日,供货周期长达36个月。

在当前广西多地发生严重内涝、29条河流超警的背景下,水利基础设施的加固与升级需求愈发迫切。韩建河山主导产品PCCP管主要用于跨流域引水、输配水重点工程及市政给排水等水务工程,与当前防汛排涝、水利设施建设需求高度吻合。

三、在手订单充沛,业绩确定性持续增强

截至2025年末,公司PCCP在手订单约为10亿元。叠加广西4.4亿元重大合同的落地,公司在手订单储备充足,未来业绩的确定性进一步增强。公司2025年全年营业收入已达8.84亿元,同比增长12.42%,亏损同比大幅收窄约2.2亿元,经营拐点已然确立。

综合来看,在广西遭遇罕见暴雨内涝、防汛形势异常严峻的当下,韩建河山凭借广西子公司的属地化布局和4.4亿元重大订单的即将交付,正站在区域水利基建需求爆发的风口之上。随着国家水网建设与城市排水防涝体系的持续完善,公司在广西乃至全国水利市场的成长空间值得持续关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。