中美关系新定位很重要,但昨天更偏风险偏好修复和外部环境缓和,不算最硬的产业供需主线。王毅此前已确认,双方把“中美建设性战略稳定关系”作为新定位,并安排了后续高层交往;路透也报道,特朗普访华后,中美气氛较此前明显缓和,但具体分歧并未完全解决。

第一部分:🧠主线题材卡

主线一:🤖 机器人 + AI制造业深度融合

① 事件逻辑(发生了什么)

【事件背景】

5月18日,李强在北京调研时明确提出,推动人工智能与先进制造业深度融合,促进智能机器人迭代升级,支持其在确保安全前提下加快规模应用;他还专门走访了北京人形机器人创新中心和小米汽车。与此同时,工信部、商务部、市场监管总局等部门近期联合启动实施《人工智能终端智能化分级》系列国家标准;同一天,上交所受理了云深处科技科创板IPO。也就是说,政策端、标准端、资本市场端 三个环节是一起动的。

【核心表述】

这不是单纯“又提机器人”,而是从上层表态走到场景开放、标准落地、融资通道打通。它和此前“AI+行动”“人形机器人产业推进”的关系,是从方向级支持转向更可执行的产业化推动。中国今年的五年规划也把机器人、量子、生物医药等列为重点前沿方向,这说明机器人主线并不是孤立事件。

② 供需推演(核心模块)

1)是否产生真实供需变化?

会,但节奏不是“立刻放量”,而是从试点验证走向规模导入。

真正变化的不是消费端突然暴增,而是政府、国企、工业场景 的采购和试用门槛在下降。李强明确要求开放场景、推动中试验证,这意味着机器人未来最先落地的,不是家庭,而是巡检、制造、物流、救援等B端场景。

2)改变的是需求端还是供给端?

核心先变的是需求端。

谁会买?先是工业企业、园区、国企、政务/公共服务场景。

为什么买?因为机器人在重复、高风险、标准化场景里已经开始具备替代价值。

有没有预算支撑?有,政策已经把“大规模设备更新”“首台套”“场景开放”这些工具拿出来了。

供给端目前的问题则集中在减速器、丝杠、关节总成、控制系统 等高精度环节,说明产业还会继续向核心零部件收敛。

3)是短期扰动还是中期趋势?

这是季度级到年度级方向,不是1–3天题材。

但短线资金会先炒“政策映射最清晰 + 零部件最卡脖子”的环节,机器人大板块几乎平收、内部却是减速器/丝杠/关节个股更强,这个结构是合理的。

4)持续性的验证路径是什么?

后面重点看三件事:

机器人企业是否继续拿到B端订单和场景合作;

IPO、融资、产业基金是否继续加速;

量产成本是否继续下探、核心部件是否形成批量供货。

如果只有政策没有订单,这条线会回落;如果订单和融资继续跟上,就会从“概念”升级成“设备投资链”。

⏳ 持续性判断

1–3天: 情绪先炒零部件

1–2周: 看IPO、订单、合作

季度级: 看小批量向批量过渡

年度级: 看B端规模应用是否成型

③ 最受益细分(产业链定位)

上游(资源/材料):高端钢材、磁材、传感器材料

中游(设备/制造):减速器、丝杠、关节总成、控制系统

下游(应用/终端):工业巡检、物流搬运、制造替代

平台/服务:训练平台、场景集成、系统服务

判断:

利润弹性最大: 减速器 / 丝杠 / 关节

受益最确定: 能进入批量供货链的核心零部件

情绪映射较强: 纯整机概念但无订单验证的标的

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

历史上机器人主题一般是:

先炒整机视频演示 → 再炒减速器/丝杠/灵巧手 → 最后看订单和成本。

这一次更像 “从概念走向产业验证” 的扩散前段。机器人板块整体没大涨,反而说明市场已经不再无差别追高,而是在筛真正能兑现的环节。

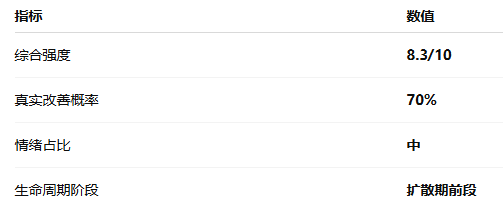

⑥ 综合评估(客观量化)

主线二:🧠 Token经济 / 算力网 / AI消费落地

① 事件逻辑(发生了什么)

【事件背景】

这一条今天其实比机器人更“硬”。丁薛祥近日在北京、河北、内蒙古调研算力网建设,强调要推进全国一体化算力网建设和集约高效利用;xx部则表示,正在抓紧筹划出台“人工智能+消费”政策体系。与此同时,上海移动推出 1元40万Tokens 的通用服务,上海电信推出 1元25万额度点 的Token套餐;百度一季报显示,智能云基础设施收入 88亿元、同比+79%,GPU云收入 同比+184%。这说明算力不只是“建中心”,而是在被做成标准化商品和消费入口。

【核心表述】

此前市场炒的是“谁有GPU”,现在开始进入“谁能卖Token、谁能调度算力、谁能让AI被按次按量消费”的阶段。

这和你前几天连续跟踪的“Token工厂”“运营商套餐”“算电协同”是一条线,而且今天是继续强化,不是新故事。

② 供需推演(核心模块)

1)是否产生真实供需变化?

会,而且已经发生。

如果运营商开始把Token做成资费套餐,说明调用需求已经标准化到可以零售化;如果百度智能云基础设施收入和GPU云收入都大幅增长,说明需求端不是口头预期,而是实打实的企业支出。

2)改变的是需求端还是供给端?

主导变量先变的是需求端,但供给端会跟着重组。

谁会买?企业客户、开发者、小微团队、后续个人用户。

为什么买?因为智能体、代码、办公、搜索、营销都在转成Token消耗。

有没有预算?有,百度云、运营商套餐、政策鼓励都在证明这一点。

供给端真正稀缺的,不是“所有算力”,而是低成本电力、可调度资源、稳定IDC、国产算力底座。所以利润会继续向 IDC、电源、算力租赁、调度平台 扩散。

3)是短期扰动还是中期趋势?

这是季度级到年度级趋势。

因为一旦 Token 被定价、被套餐化,后面自然会出现更多:

Token券

Token权益

算力分时调度

算电联动定价

AI消费金融/企业套餐

4)持续性的验证路径是什么?

后面最关键看四个点:

Token套餐是否从上海复制到更多城市;

百度、阿里、运营商云收入是否继续高增;

算力网、虚拟电厂、算电协同是否继续试点复制;

IDC、服务器电源、算力租赁是否继续拿单。

⏳ 持续性判断

1–3天: Token、运营商、算力租赁先反应

1–2周: 向IDC、电源、Agent平台扩散

季度级: 看云收入与利用率

年度级: 看全国算力网是否形成统一运营框架

③ 最受益细分(产业链定位)

上游(资源/材料):电力、铜、功率器件

中游(设备/制造):IDC、服务器电源、算力租赁、调度平台

下游(应用/终端):智能体、企业办公、消费级AI入口

平台/服务:Token定价、Token运营、算力分发

判断:

利润率提升最快: IDC / 电源 / 算力租赁

受益最确定: 有资源位、有客户、有电力条件的公司

情绪映射较强: 只讲Token故事但没有真实算力资源的标的

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

AI产业链通常是:

先炒大模型 → 再炒GPU/服务器 → 再炒光模块/液冷 → 再进入算力运营和商品化。

当前这条线明显处于 扩散期中段,已经不是单纯讲“故事”,而是在讲谁能把调用量变成收入。

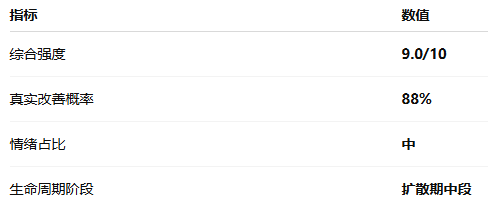

⑥ 综合评估(客观量化)

主线三:🚀 商业航天 + 太空能源 + 遥感数据出海

① 事件逻辑(发生了什么)

【事件背景】

今天盘面里 SpaceX最强,背后并不只是“IPO想象力”。国内这边,段宝岩院士团队的“逐日工程”在空间太阳能电站与微波无线传能上取得关键突破,xx社报道其在百米级距离实现了千瓦级功率输出;海南完成了全国首个遥感卫星数据出境安全评估,实现“零的突破”;海外则是 Reuters 报道 SpaceX 目标 6月11日定价、6月12日上市。这三件事拼在一起,意味着商业航天正在从“发射”往 能源、数据、国际化商业闭环 走。

【核心表述】

和以前只炒“卫星互联网发射”不同,这次的增量在于:

太空能源 开始工程化验证;

遥感数据出海 从合规上打通第一单;

SpaceX IPO 给全球商业航天提供了新的估值锚。

② 供需推演(核心模块)

1)是否产生真实供需变化?

有,但强度分层很明显。

遥感数据出境安全评估 是真实制度突破,它会直接影响商业遥感公司未来的跨境业务空间;太空太阳能 则还是中长期工程验证,短期不会立刻变成业绩;SpaceX IPO 主要带来的是全球商业航天风险偏好提升。

2)改变的是需求端还是供给端?

遥感数据出海:核心是需求端打开,商业遥感数据终于能更顺畅地跨境流动;

太空太阳能:核心是供给端技术突破,但离规模需求还有距离;

商业航天材料与配套:短线更多受海外IPO映射和国内政策想象带动。

3)是短期扰动还是中期趋势?

这条线更偏 1–2周情绪催化 + 年度级中长期叙事。

短线最强的是 SpaceX 映射;中线最值得跟的是 遥感数据出海,因为这是制度突破;长期才轮到太空太阳能。

4)持续性的验证路径是什么?

遥感数据出境评估是否复制到更多企业;

逐日工程是否继续给出更远距离、更高功率验证;

SpaceX招股书是否如期披露,市场如何给商业航天重新定价。

⏳ 持续性判断

1–3天: 先炒SpaceX映射

1–2周: 扩散到卫星互联网和航天材料

季度级: 看遥感数据国际业务

年度级: 看太空能源工程进度

③ 最受益细分(产业链定位)

上游(资源/材料):航天复合材料、特种合金、隔热材料

中游(设备/制造):火箭结构件、卫星平台、遥感数据基础设施

下游(应用/终端):遥感数据服务、太空能源、卫星互联网

平台/服务:跨境数据流通、商业航天应用服务

判断:

利润弹性最大: 航天材料 / SpaceX映射链

受益最确定: 遥感数据合规出海受益的应用链

情绪映射较强: 太空光伏纯概念股

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

此前商业航天的节奏通常是:

先炒发射/卫星互联网 → 再炒材料和零部件 → 然后才到应用。

这一次开始出现一点不同:先有海外估值锚,再往国内应用和制度打通扩散。

所以更像 启动期,但偏中长期。

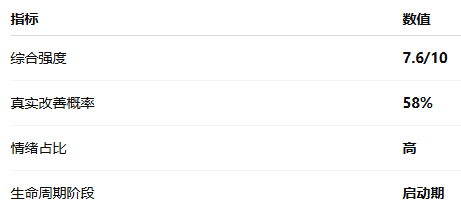

⑥ 综合评估(客观量化)

第二部分:🧩加更主题卡

1)🧠 脑机接口临床转化

1. 事件逻辑

国内首个 128通道全植入式脑机接口系统 多中心临床试验正式启动,由北京天坛医院牵头,意味着我国高通量侵入式脑机接口进入临床转化快车道。

2. 供需判断(简版)

这是技术里程碑,不是短期业绩爆发。真实变化在于:从实验室验证走到人体临床,后面会逐步带动神经外科、康复和器械审批链,但兑现周期较长。

3. 三层A股标的

🥇 核心龙头:南京熊猫 600775

🥈 弹性标的:创新医疗 002173

🥉 题材映射:岩山科技 002195

4. 强度评分

7.1/10

5. 生命周期阶段

启动期

2)💾 存储景气延续

1. 事件逻辑

长鑫科技更新招股书后披露,一季度营收同比 +719.13%,上半年利润指引继续大幅增长;路透报道,Kioxia 预计二季度营业利润将达到 1.3万亿日元,AI数据中心需求继续推高NAND盈利。戴尔CEO也公开表示,存储芯片和先进制程芯片仍存在供给短缺。

2. 供需判断(简版)

这不是情绪反弹,而是高景气兑现。需求端来自AI服务器和企业级存储,供给端扩产速度仍慢,短期即使板块波动,基本面并没有转弱。

3. 三层A股标的

🥇 核心龙头:江波龙 301308

🥈 弹性标的:佰维存储 688525

🥉 题材映射:兆易创新 603986

4. 强度评分

7.9/10

5. 生命周期阶段

扩散期中段

3)📱 AI消费政策

1. 事件逻辑

xx部表示,正在抓紧筹划出台 “人工智能+消费”政策体系;与此同时,《人工智能终端智能化分级》系列国家标准已由多部门启动实施。

2. 供需判断(简版)

这条线的核心,不是短期销量暴增,而是终端评价体系 + 政策鼓励体系 同时建立,为AI手机、AI眼镜、AI家居、AI汽车座舱创造统一口径。短期先利好映射,长期才看销量。

3. 三层A股标的

🥇 核心龙头:科大讯飞 002230

🥈 弹性标的:蓝色光标 300058

🥉 题材映射:视觉中国 000681

4. 强度评分

7.0/10

5. 生命周期阶段

事件催化期

第三部分:🌍全球供需与涨价追踪

上表中原油/航运、存储、光纤、化工和金属的判断,分别基于:Reuters 对伊朗战事和霍尔木兹扰动造成企业成本上升至少250亿美元的统计、Kioxia 对AI景气带来的利润指引、央视财经关于光纤订单排到2028年和特种光纤涨价的报道、Reuters 对硫磺价格上涨与化工链传导的分析,以及 Reuters/S&P 对AI和电网升级带动铜需求的测算。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。