S惠泉啤酒(sh600573)S

一、基本面看业绩

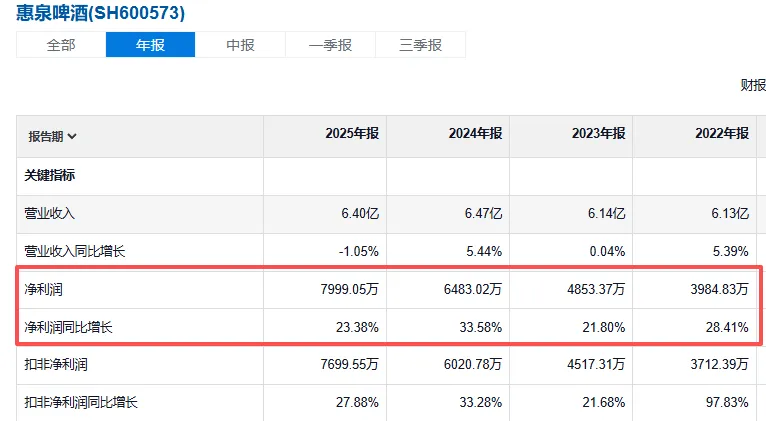

根据公司2025年年报,惠泉啤酒实现营业收入6.40亿元,同比下降1.05%。

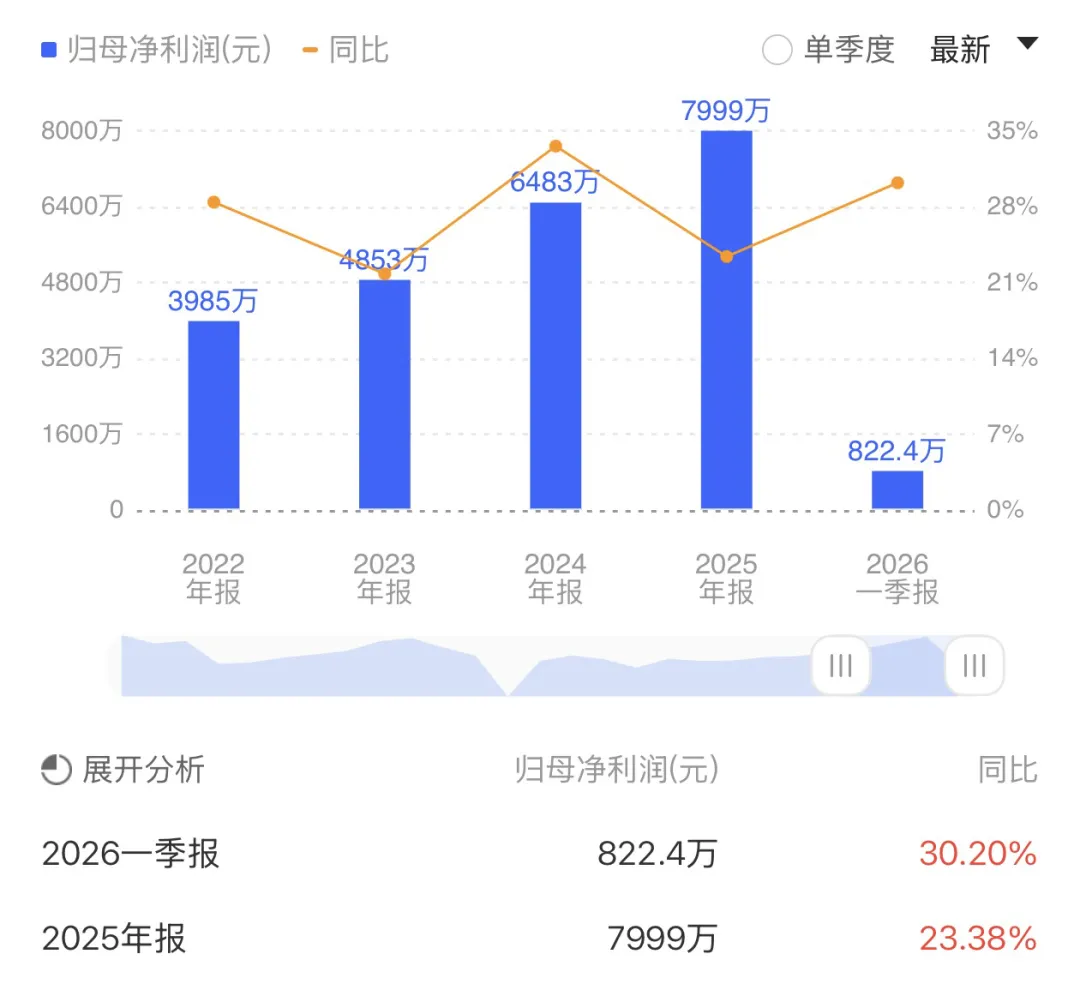

归母净利润达到7999.05万元,同比增长23.38%,扣非净利润同比增长27.88%。

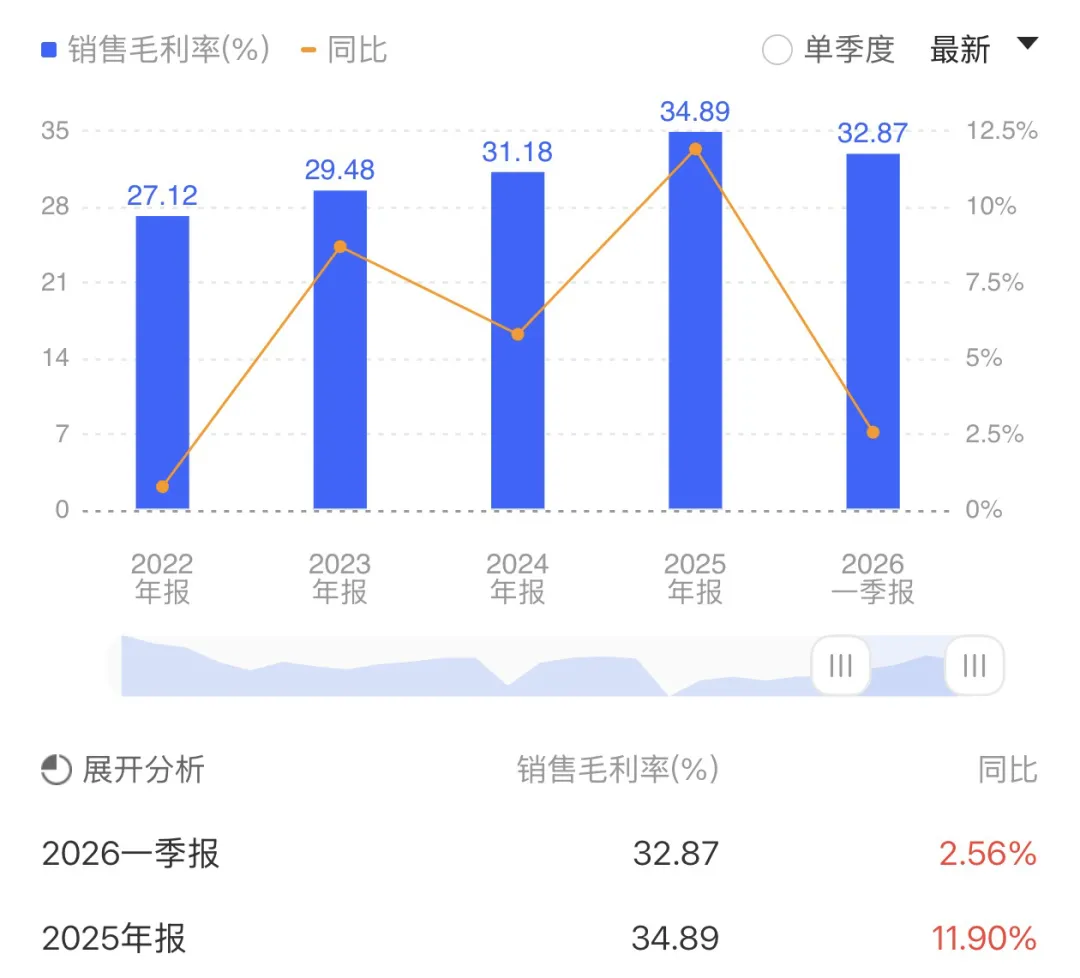

这一“营收微降、利润大增”的业绩表现,核心驱动力在于产品结构优化和毛利率提升。2025年公司毛利率达34.89%,同比增加3.71个百分点。盈利能力明显提升。

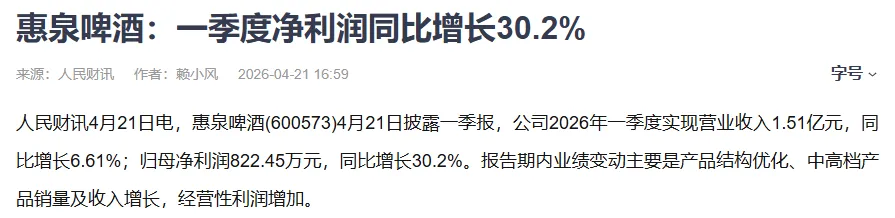

2026年一季度延续高增长态势,实现营收1.51亿元,同比增长6.61%;归母净利润822.45万元,同比增长30.20%。

公司已连续四年实现利润指标20%以上增长。

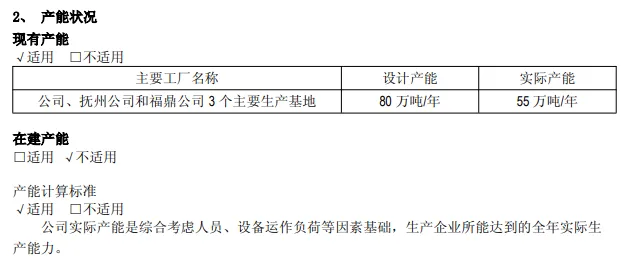

产能方面,公司在惠安、福鼎和江西抚州拥有三个生产基地,设计产能80万吨/年,实际产能55万吨/年。

二、美加墨世界杯催化啤酒消费

2026年啤酒行业将迎来三重催化共振,2025年低基数效应、世界杯赛事拉动现饮渠道复苏、以及CPI回升带来的提价预期。东海证券明确指出,6月将迎来世界杯,有望催化餐饮等现饮场景复苏加速。

美加墨世界杯(6-7月)贯穿传统啤酒销售旺季,将显著放大赛事对啤酒消费的拉动效应。对于惠泉啤酒而言,这不仅是销量增长的机遇,更是产品结构升级的窗口期。

三、燕京系强力支持+外资集体看好

1. 控股股东燕京啤酒深度支持

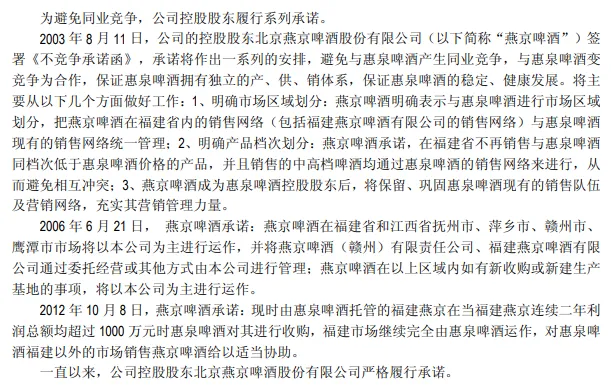

燕京啤酒作为控股股东(持股50.08%),承诺避免同业竞争,明确市场区域划分和产品档次划分。根据《不竞争承诺函》,燕京啤酒在福建省不再销售与惠泉啤酒同档次低于惠泉价格的产品,并且销售的中高档啤酒均通过惠泉啤酒的销售网络进行。

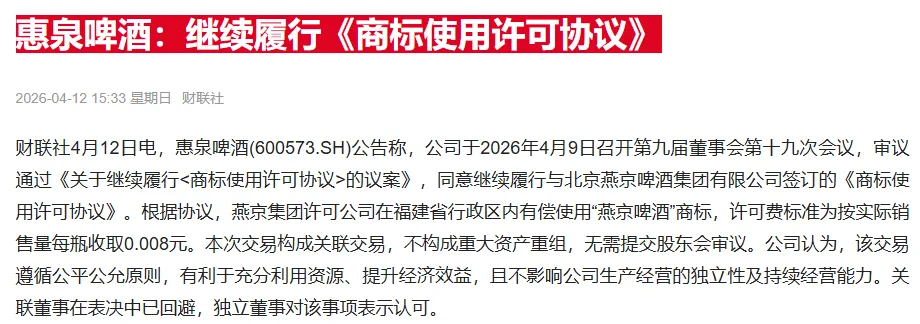

公司继续履行与燕京集团的《商标使用许可协议》,可在福建省行政区内有偿使用“燕京啤酒”商标。这种“竞争变合作”的关系,为惠泉啤酒在福建市场的深耕提供了坚实保障。

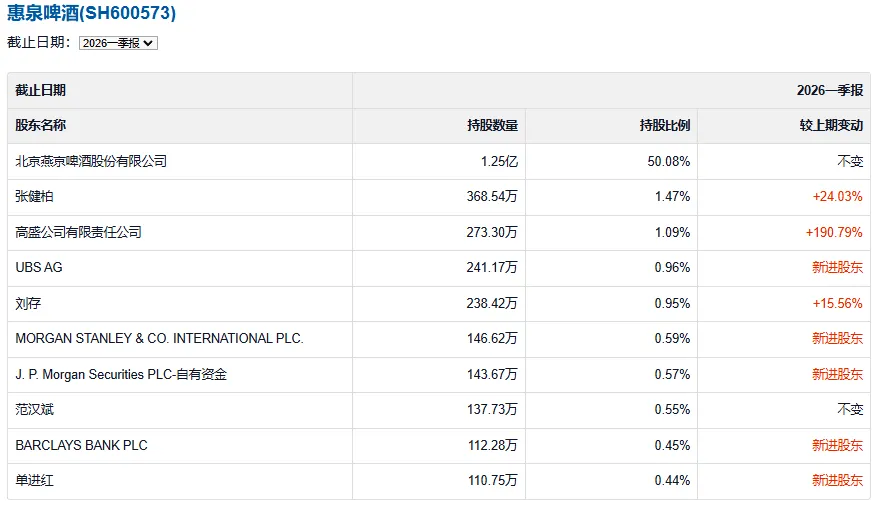

2. 外资机构集体重仓布局

2026年一季度,5家外资扎堆布局惠泉啤酒,外资加仓力度位居行业前列。具体来看:高盛公司增持179.31万股至273.3万股;UBS AG(瑞银)新进持有241.17万股;摩根士丹利新进持有146.62万股;摩根大通新进持有143.67万股;巴克莱银行新进持有112.28万股。外资的集体入驻,反映了国际资本对公司基本面和成长性的高度认可。

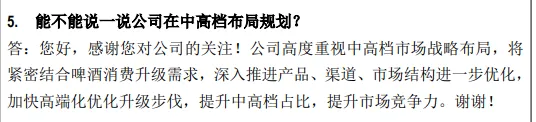

3. 产品持续优化

公司正积极推动产品结构向高端化转型。

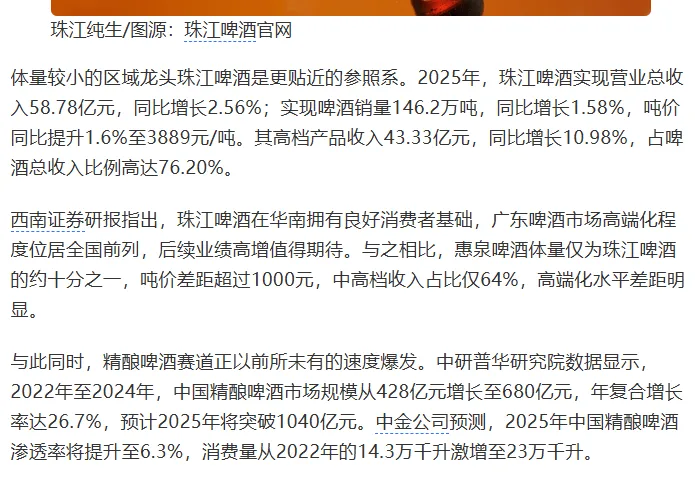

虽然与行业龙头相比,惠泉啤酒中高档收入占比64%仍有提升空间。

但公司已明确表示将“高度重视中高档市场战略布局,加快高端化升级步伐”。

2026年一季度业绩增长主要来自“产品结构优化、中高档产品销量及收入增长”。

四、2026年业绩预测

结合公司历史增速、行业催化及经营改善趋势,考虑到一季度已实现营收增长6.61%,叠加世界杯催化(6-7月旺季)、消费复苏及产品高端化升级,预计全年营收增速有望达到10%,为7.04亿元。净利润方面,在毛利率持续提升(2025年已提升3.71个百分点)和费用优化的双重驱动下,净利润率预计在13%,对应归母净利润0.92亿元。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。