一、医药板块整体策略:从反弹到反转,主线切换进行时

医药板块已从此前的超跌修复阶段,过渡至由基本面和产业趋势驱动的健康行情。核心支撑来自多重利好:

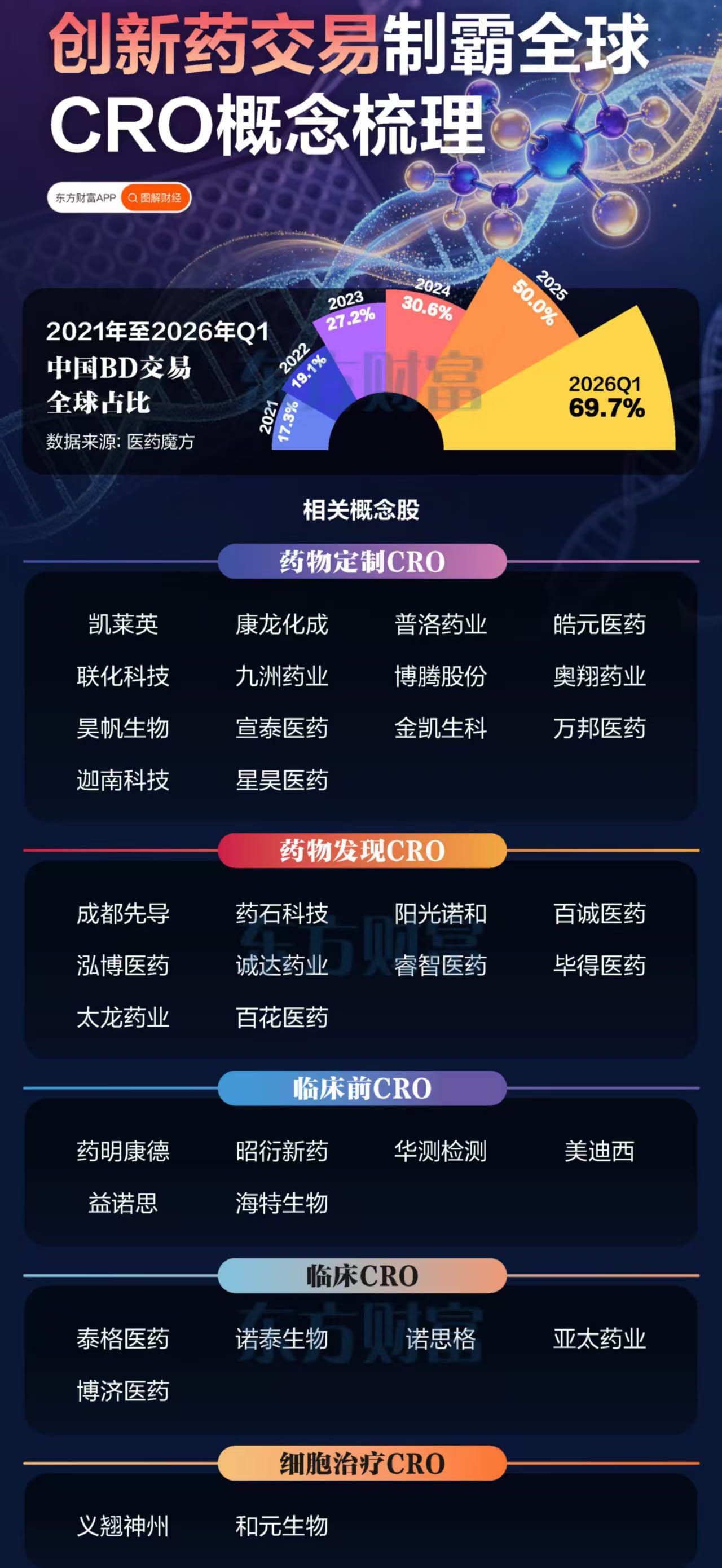

BD出海持续超预期:迪哲医药、翰森制药、信达生物等接连落地重磅对外授权交易,验证国内创新药全球竞争力。

业绩验证拐点到来:昭衍新药、康龙化成等中报预告亮眼,新签订单加速增长,行业景气度回升。

政策红利释放:基药目录时隔八年落地,多个创新药品种纳入,放量预期可观。

随着中报及订单数据陆续披露,市场主线有望从低位普涨转向

"业绩兑现+订单增长+管线数据读出+出海验证"

的基本面驱动模式。坚定看好创新药、CRO、上游产业链三大赛道。

二、创新药:调整充分,BD出海开启新一轮成长周期

板块调整从去年延续至今年6月,筹码出清彻底。此轮行情并非单纯资金博弈,底层逻辑已切换至产业趋势拐点。

1. BD出海产业趋势明确

今年1-6月,国内创新药对外授权交易总额已达1100亿美元,相当于去年全年的80%。近期迪哲、信达、翰森等BD落地后股价正向反馈,表明板块已进入

"利好催化有效响应"

的健康发展阶段。

2. 后续分化中聚焦两大选股思路

思路一:BD出海弹性标的

益方生物:TQ口服小分子药物将于Q3-Q4读出AD、IBD关键临床数据,海外期待值高,BD落地后业绩弹性巨大。

劲方医药:Pan-RAS抑制剂适配肿瘤范围广,胰腺癌数据若达预期,出海可能性极高,市值弹性可观。

绿叶制药:迟发性运动障碍新药(3015)二期临床达主要终点,非头对头数据优于海外已上市产品(全球年销售超40亿美元),BD出海预期强烈。

思路二:可持续现金流平台型药企

随着BD常态化,首付款、里程碑款及销售分成的可见度提升,市场开始对此类 recurring 收入给予估值重构。关注每年均有BD落地的平台型药企,如科伦博泰、信达生物、翰森制药(连续三年每年均有BD落地)。

三、生命科学上游:三年以上长周期复苏,业绩持续验证

行业复苏自2024年Q4启动,从蛋白类上游公司率先回暖,逐步传导至药效、安评、临床等环节,复苏逻辑已成共识。

增长支撑逻辑

国内研发需求复苏:2026H1创新药BD金额创新高,资金回流研发;投融资触底回升,头部biotech转型pharma带动资金内循环。

海外需求回暖:MNC受专利悬崖压力积极引进管线,带动出海相关公司订单回暖。

国产阿尔法增强:下游需求从产品向服务升级,AI制药、类器官等新技术放大需求红利。

布局主线

短期业绩确定性:关注重组蛋白、实验小鼠、填料、培养基等细分,今明两年业绩确定性强。

中期出海突破:关注在出海领域实现从零到一突破的公司。

四、CRO/CDMO:行业景气反转,关注两大主线

行业景气度处于右侧上行趋势,订单及业绩端明显改善,中报将持续验证。

关键验证数据

昭衍新药:上半年主业亏损持续收窄,生物资产公允价值贡献额外收益。

康龙化成:上半年新签订单增速超30%(小分子CDMO超50%,实验室服务超20%),较去年明显加速。

两条核心布局主线

主线一:国内研发需求改善(景气度可持续2-3年)

临床前CRO:新签订单自去年Q2起明显增长,Q4实现量价齐升,今年Q1订单增速达3倍以上,是板块内增速最快的细分。

实验猴:供给端种猴老龄化+进口受限,需求端强劲,供需缺口推动价格长期稳步上行。

临床CRO:价格战触底后开始松动,龙头企业具备提价基础。

相关标的:依诺斯、昭衍新药、美迪西、中富科技(临床前);泰格医药(临床)。

主线二:CDMO大单品及新分子类型

MNC专利悬崖压力下加速向中国CDMO转移订单,重点关注:

多肽领域:替尔伯肽、口服司美相关产业链,关注药明康德、凯莱英。

ADC领域:国内研发能力全球领先,行业增速快,关注药明合联、皓元医药、药明生物、康龙化成、维亚生物。

风险提示:

本文仅为信息梳理,不构成投资建议。股市有风险,投资需谨慎。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。