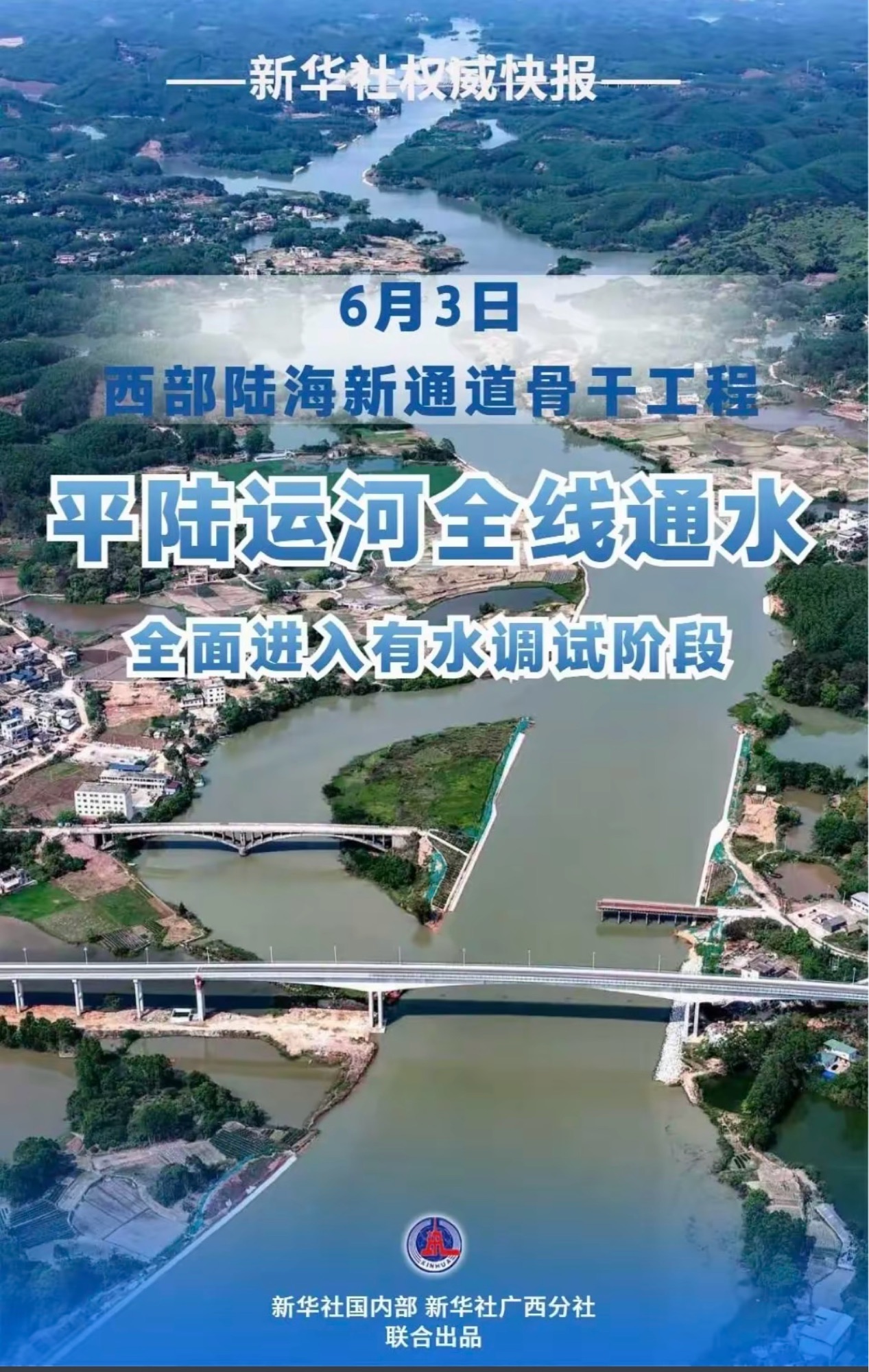

今天抖音头条+新闻联播头条。平陆运河全线通水。概念股纷纷异动拉升!

这两天高位股剧烈震动,我继续低位挖掘。有一条线,平陆运河概念,西部陆海新通道。核心概念股有三个:北投科技、北部湾港、五洲交通。三个上市公司母公司都持有平陆运河集团的10%股权。

本期给大家推荐的是五洲交通。。(平陆运河概念股之一,各位朋友一定要坚持到9月份会有巨大收获)概念股中的北投科技和北部湾港都接近翻倍了,五洲交通还在底部震荡吸筹!!

平陆运河通航在即,同链北部湾港翻倍,五洲交通(600368)底部蓄势迎爆发平陆运河这条世纪水运大动脉将于2026年底正式通航,西部陆海新通道建设迎来里程碑时刻。作为同处广西、深度绑定平陆运河的核心标的,北部湾港股价已从低点翻倍,充分反映市场对平陆运河红利的强烈预期。而与其历史K线高度重合、同根同源的五洲交通(600368) ,目前仍蛰伏底部,大股东真金白银增持超1亿元、均价4.25元筑牢安全边际,估值修复与业绩爆发的双重机遇正加速汇聚,价值重估一触即发。

一、同根同源!北部湾港翻倍,五洲交通严重滞涨平陆运河总投资超727亿元,建成后将打通西江—北部湾—东盟最短水运通道,西南货物出海航程缩短560公里以上,物流成本降低18%-30%,每年节约社会物流成本约52亿元,彻底重塑西南物流格局。

• 北部湾港:作为平陆运河唯一出海口,直接承接通航后6000万吨以上货量增量,近一年股价从8.61元涨至12.58元,涨幅达46.11%,从低点翻倍,市场已充分兑现其核心受益逻辑。

• 五洲交通:与北部湾港同属广西国资体系,历史K线长期高度重合,均为平陆运河核心受益标的。但当前股价仅4.05元,近一年下跌10.41%,与北部湾港的强势走势形成极致背离,估值洼地属性凸显。

(上图是五洲交通与北部湾港历史K线叠加对比)

核心差距:同样受益平陆运河,北部湾港已享翻倍行情,而五洲交通仍在底部徘徊,估值修复空间巨大,属于典型的“同利好不同命”的滞涨龙头。

二、深度绑定平陆运河,全链条受益红利兑现五洲交通是广西唯一经营收费公路的国有控股上市公司,实际控制人广西交通投资集团为平陆运河集团大股东,公司深度绑定平陆运河建设与运营全链条,核心受益逻辑坚实可靠。

1. 建材运输独家垄断,工程阶段直接爆单控股子公司岑兴建材获得平陆运河砂石骨料独家运输权,配置30艘2000吨级货船编队,年运力达2000万吨。运河152亿元土石方工程运输需求持续释放,建设阶段已贡献稳定现金流,通航后沿线港口、园区配套工程将延续高景气,建材运输业务增长确定性极强。

2. 物流仓储量价齐升,通航后迎来爆发公司那桐物流园扩建200亩堆场,钢筋、水泥周转量同比增157%,仓储费率6.8元/㎡·天,高出行业均价50%以上。钦州港基地设计年运力500万吨,2025上半年物流板块收入逆势增长33.7%。平陆运河通航后,跨境物流规模有望倍增,物流业务将成为业绩核心增长极。

3. 路产+土地双重增值,资产重估空间广阔公司掌控广西核心高速路产(坛百高速至2044年),路产估值约200亿元。运河沿线3宗工业用地规划调为商服用地,潜在增值超8亿元。同时推进“服务区+物流园”模式,盘活省界站改建仓储区,路衍经济持续发力,资产价值严重低估。

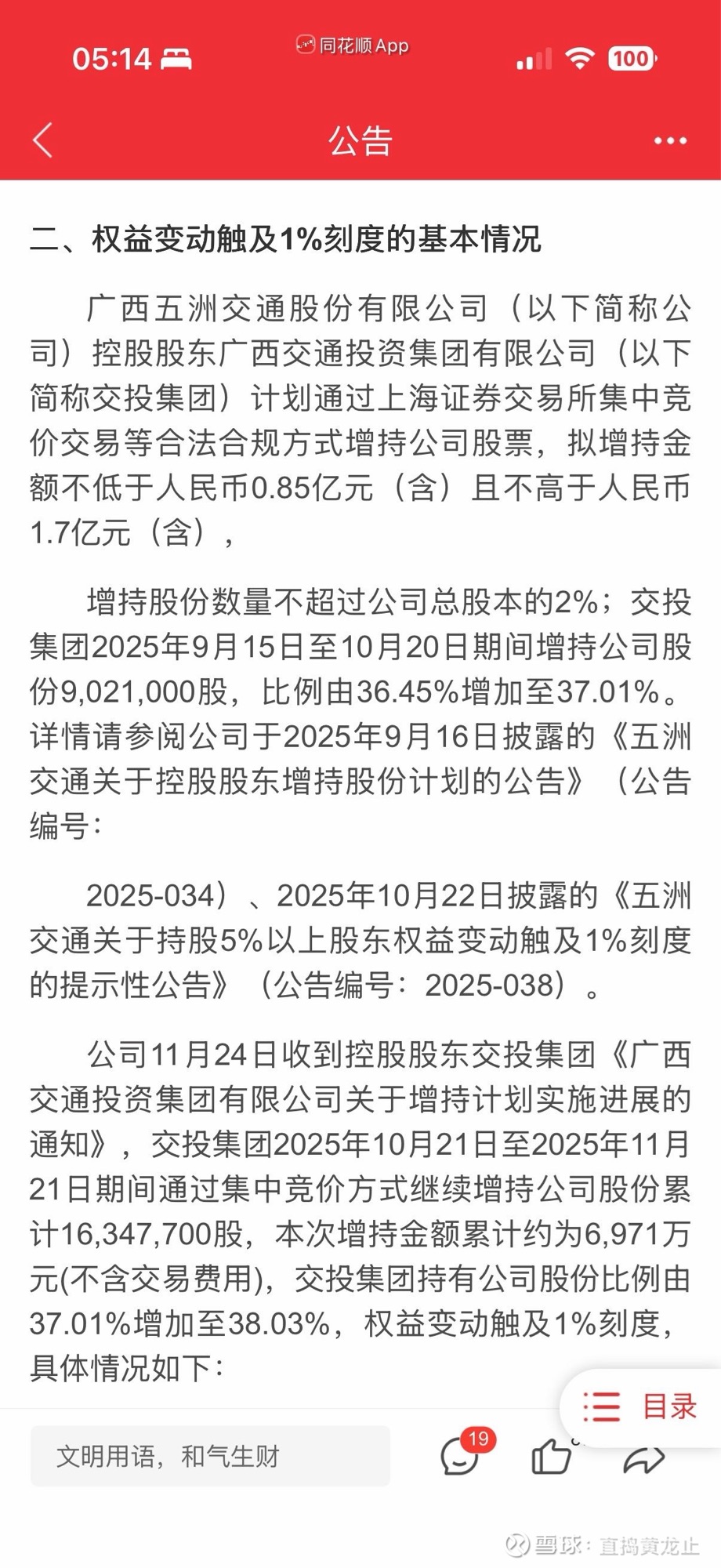

三、大股东真金白银增持,4.25元均价筑牢底部在股价持续低位徘徊之际,控股股东广西交通投资集团以实际行动彰显信心,真金白银增持超1亿元,为股价筑牢坚实底部。

•增持规模与价格:2025年10月21日至11月21日期间,广西交投通过集中竞价方式增持1634.77万股,金额约6971万元;后续持续增持,累计增持超1亿元,均价约4.25元,当前股价4.05元,低于大股东增持成本,安全边际极高。• 增持核心逻辑:大股东深耕广西交通基建,对平陆运河红利与公司价值有着最精准判断,真金白银增持绝非短期炒作,而是基于长期价值的战略布局。• 股权集中度提升:增持后广西交投持股比例升至38.03%,股权集中度进一步提高,彰显对公司未来发展的绝对掌控力与信心,为后续资产注入、业务整合奠定基础。

四、低估值+高股息,安全边际与成长弹性兼备当前五洲交通估值处于历史低位,动态市盈率仅11.43倍,市净率1.01倍,显著低于行业均值21.65倍,破净状态叠加高股息率,2024年分红比例超50%,兼具防御性与成长性。

业绩稳增:2024年实现净利润6.98亿元,同比增长5.69%,扣非净利润6.42亿元,连续多年正向增长,现金流稳定充裕。

成长可期:平陆运河通航后,建材运输、物流仓储业务持续爆发,叠加广西交投500亿元交通资产注入预期,公司有望实现从公路运营商向“公路+港口+物流”全产业链龙头的跨越。

五、结语:滞涨龙头迎拐点,价值重估正当时平陆运河通航在即,北部湾港已率先翻倍,验证了平陆运河红利的强大爆发力。而五洲交通作为同链同源、深度受益的滞涨龙头,目前仍处于底部,大股东1亿元增持、均价4.25元筑牢安全边际,低估值、高股息、强成长逻辑共振。随着平陆运河通航倒计时推进,市场对五洲交通的价值认知将持续修复,估值修复+业绩爆发+资产重估三重动力驱动下,股价有望复制北部湾港翻倍行情,迎来价值重估的黄金时刻!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。